有報における男女別賃金開示が検討されているらしい

有価証券報告書の「従業員の状況」で開示が求められている賃金等について男女別の開示とすることが検討されているそうです(T&A master No.915)。

2022年1月17日に招集された通常国会の冒頭で、岸田総理が”施政方針演説の「新しい資本主義」という大テーマにおける「中間層の維持」という項目の中で以下のように述べた”とのことです。

「世帯所得の向上を考えるとき、男女別の賃金格差も大きなテーマです。この問題の是正に向け、企業開示のルールを見直します。」

T&A masterの記事では、上記でいう「企業開示のルール」が開示府令を指している模様とし、有報の記載において男女別賃金の開示を求めることが検討される可能性があるとされています。

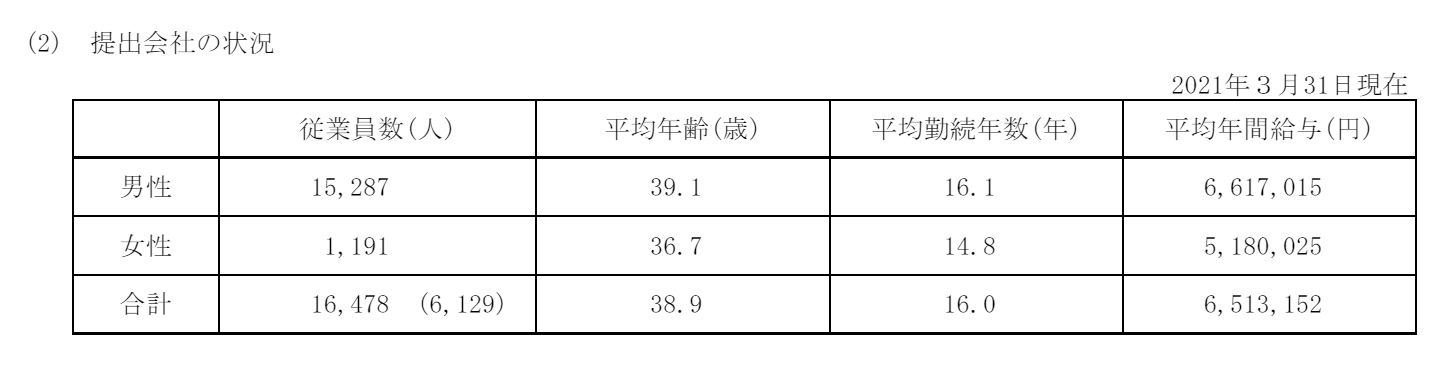

株式会社SUBARUでは数年前から以下のような開示を行っており、このような方向で改正がなされるというのが現実的な線だと思われますが、上記の記事では「開示対象が連結ベース化単体ベースかという論点がある」とされています。

(同社2021年3月期 有価証券報告書より)

この点については、「あくまで日本における女性活躍がテーマであることから、少なくとも海外子会社を含めた開示が求められることは考えにくい」、「持株会社が上場している場合、持株会社のデータだけを出しても意味がないため、中核的子会社についての開示が求められることは不可避と思われる」とされており、どちらかといえば連結ベースでの開示よりの記載となっています。

開示は開示で必要とされれば開示するだけですが、そもそも「世帯所得」を問題とするのであれば、世帯所得で課税するようにすることから始めればよいのと個人的には思います。