カテゴリー:会計

数日前に"監査人の交代が3年連続で増加"という記事で経営財務3399号に掲載されていた記事の内容を紹介しました。経営財務の記事では2018年中の監査人の交代について、業種別や監査法人の規模別の変動数などが記載されていましたが、具体的…

経営財務3399号に「監査人の交代 3年連続の増加」という記事が掲載されていました。とはいえ、増加といっても監査法人などの合併などを除くと2018年の監査人の交代は114件で前年比2件増ですので、顕著に増加しているというわけではないようです…

経営財務3398号の”「従業員の状況」欄で男女別の記載事例”という記事において、開示のあり方の参考事例として、有価証券報告書(2018年3月期)の「従業員の状況」において男女別の記載を行った事例が紹介されていました。ここで紹介されて…

前回の続きで、1月31日に公布された企業内容等の開示に関する内閣府令の一部を改正する内閣府令の内容についてです。前回は、T&A master No.774とNo.775の「金融庁の考え方から読む企業内容等開示府令(上)、(下)」でQ&A形式…

数日前に"企業内容等の開示に関する内閣府令の一部を改正する内閣府令(平成31年内閣府令第3号)を確認"で、企業内容等開示府令が改正され、一部の事項については19年3月期の有価証券報告書から適用されることとなる旨記載しました。これに関連して、…

2019年1月31日に「企業内容等の開示に関する内閣府令の一部を改正する内閣府令(平成31年内閣府令第3号)」が公布されました。内閣府令の内容については金融庁のサイト(「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコ…

"公認会計士等の異動に係る適時開示ガイドブックが改正"で記載したとおり、「公認会計士等の異動」に関して適時開示を行う場合、従来よく見られたように「任期満了」とだけ記載するのでは不十分とされています。12月決算会社で公認会計士等の異動…

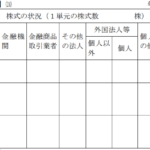

有価証券報告書の第4【提出会社の状況】-(5)【所有者別状況】には株主の属性に応じた株主数等を記載する必要があります。開示府令第三号様式では以下の様式が定められています。この項目別の集計結果は基本的に信託銀行が提供し…

2019年1月28日に、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」が開催されました。金融庁のHPに掲載されている資料のうち、「改訂コーポレートガバナンス・コードへの対応状況(2018年12月…

2019年1月21日に日本公認会計士協会から「監査実施状況調査(2017年度版)」が公表されました。これは、会計士協会に監査人から提出された監査概要書(写)及び監査実施報告書から抽出したデータをまとめたもので、1社当たりの人数の平均…