カテゴリー:地方税

ちょっと気になっていた点が税務通信3611号の税務の動向で取り上げられていたので紹介します。程度の差はあると思いますが、コロナ禍により何らかの形でテレワークが実施されているという会社は多いと思います。今後の状況にかからずリテレワーク…

令和元年度税制改正において、法人事業税の税率の改正と特別法人事業税の創設がされています。元々平成28年度税制改正によって、消費税が10%になるとされていた平成29年度から地方法人特別税に代わる地域間の税源偏在是正措置が講じられ、これ…

償却資産に係る固定資産税の申告期限を見直す検討がなされているとのことです。固定資産税の現在の申告期限は1月末となっていますが、これを賦課期日直後に到来する決算日から2か月以内に見直すとのことです(賦課期日は1月1日で特に変更は予定されていな…

保険ネタが続きますが、税務通信3546号の税務の動向に”個人事業税 保険外交員も「代理業」に該当”という記事が掲載されていました。この記事によると、「いわゆる”保険外交員”が行う事業は「代理業」に該当しないと考える向きもあったが、昨…

T&A master No.710に”合併に絡む資本割の計算方法が見直しへ”という記事が掲載されていました。見直しが検討されているのは2点で、一つ目は、無償減資が行われた場合における資本金等の額の調整措置の合併法人への引き継ぎです。…

東洋経済の2017年7月15日号に「資本金1円の上場企業も急増する減資の狙いは」という記事が掲載されていました。実際のところ急増と言うほど絶対数が多いわけではないですが、減資を実施することにより資本金が1円となっている上場企業がある…

税務通信3426号の税務の動向で外形標準課税の特例の当初申告要件が取りあげられていました。外形標準課税が導入された当初、当初申告要件の付されていない特例にもかかわらず、当初申告要件が付されているものと勘違いして執行する地方自治体があ…

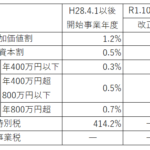

今回は外形標準課税(その5)として、付加価値割の計算に必要となる純支払利子についてです。1.純支払利子各事業年度の純支払利子は、各事業年度の支払利子の合計額から、その合計額を限度として、各事業年度の受取利子の額の合計額を控除…