カテゴリー:会社法

前回の続きです。前回は清算株式会社と解散前の普通の会社との相違点について①能力の制限(会社法476条)②剰余金の配当、自己株式の取得等の禁止(会社法509条)③合併等の制限(会社法474条)について触れたので、今回は清算株式…

業績不振の子会社を清算するというのはよく耳にする事案ですが、実際に会社を清算しようとした場合、どのような手続が必要となるのかについてまとめてみました。会社法上、会社の清算は、会社解散⇒清算手続開始⇒残余財産確定・分配⇒清算完了という…

12月2日に改正法人税が公布されたのと同時に、改正法人税法施行令が公布・施行されています。この結果、定率法による減価償却が、従来の250%定率法(定額法の2.5倍の償却率)から200%定率法(定額法の2倍の償却率)への改正が実現しま…

オリンパスや大王製紙の事件を受けて民主党がワーキングチームを設置し、会社法を改正して上場企業に社外取締役の設置を義務付けるなどの再発防止策を検討するという記事を2週間くらい前に見ましたが、26日の新聞報道では”社外取締役 義務化へ”と報じら…

今回はオリンパス社の一件で登場した「優先株」についてです。個人的には優先株というと銀行に公的資金が注入されるときに発行される株式というイメージですが、本来の趣旨としては会社の株式による資金調達や支配関係の多様化の機会を与えるために認められて…

会社法の下では、債務超過の会社でも会社分割が認められます。これにより、不採算事業を残して優良事業だけを切り出すということが可能になります。ところで、分割前のBSが以下のような状況にあったとします。このような状態で、なぜ会…

昔試験勉強をした時の影響で、発行可能株式総数は発行済株式数の4倍までというのが頭に強く残っていますが、この規制が今も生きているのか記憶が曖昧だったので確認しました。結論としては、会社法の公開会社(株式の譲渡制限がついていない会社)で…

平成23年4月1日以後開始する事業年度の第1四半期決算より適用される「四半期決算短信様式・作成要領」が東京証券取引所から6月3日に公表されました。基本的に「包括利益の表示に関する会計基準」(平成22年6月30日公表)及び「四半期財務…

今回は「過年度遡及修正と各法制度との関係(その2)」で書き残した、過去の誤謬による過年度遡及修正と会社法の関係についてです。繰り返しになりますが、過去の誤謬による過年度遡及修正の場合は、「法制度の遵守に問題がある」という点が会計方針…

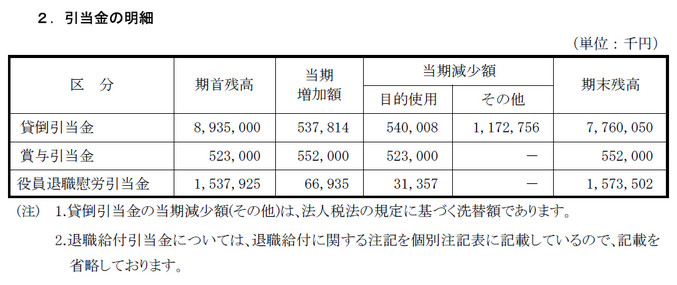

会社法の計算書類にかかる附属明細書は、あまり表にでることはありませんが作成しなければなりません(会社法第435条第2項)。ですが、基本的に表にでるものではないので、会社法計算書類作成の解説本等をみても具体的な事例は載っておらず、会計…