カテゴリー:会計

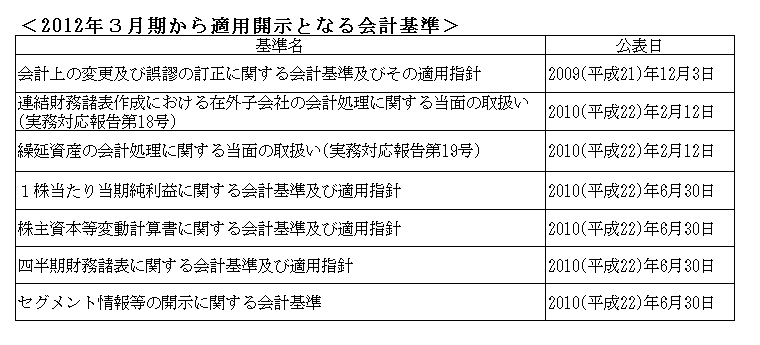

3月決算も終わってないのにという感はありますが、平成24年3月期(2012年3月期)から適用開始となる基準を確認したところ、該当するものは以下のとおりでした。 結構な数がありますが、いずれも基本的には、会計上の変更及び誤謬の訂正…

国税庁から4月20日付で、「東日本大震災に関する諸費用の法人税の取扱いについて(法令解釈通達)」(平成23年4月18日付課法2-3、課審5-5、査調4-3)(以下「通達」)及び「東日本大震災関係諸費用(災害損失特別勘定など) に関する法人税…

今回の3月決算から、連結財務諸表に対してのみ適用開始となる「包括利益の表示に関する会計基準」により作成が必要となる「連結損益及び包括利益計算書」(1計算書方式の場合)あるいは「連結包括利益計算書」(2計算書方式の場合)と連結計算書類との関係…

子会社の業績が芳しくなく実質価額が著しく下落していた場合には、個別財務諸表上で子会社株式に対し評価損(減損)を計上する必要がありますが、従来、この評価損に対して繰延税金資産を計上していたケースがあります。繰延税金資産を計上できるとす…

今回の3月決算で、会社法の計算書類の注記を作成していて再度、今期から適用開始となる新基準を確認しました。基準を一覧にまとめると以下のとおりです。会社法の計算書類(単体)のみの場合だと、関連するのは資産除去債務と棚卸資産の…

少し前から言われていましたが、たくさん合格させたらJ-SOXが終わって余り出した会計士の処遇として、いわゆるフルスペックでない会計士を「企業財務会計士」という制度として創設する法案が国会に提出されたそうです。現状の会計士との違いは、…

クラウド型のサービスとして提供するためソフトウェアの制作費は、「研究開発費等に係る会計基準」や「研究開発費及びソフトウェアの会計処理に関する実務指針」(企業制度委員会報告第12号)でいうところの「市場販売目的のソフトウェア」と「自社利用のソ…

2011年3月25日にASBJから改正版の「四半期財務諸表に関する会計基準」および「四半期財務諸表に関する会計基準の適用指針」が公表されました。開示が簡略化される方向ですが、結構インパクトはあります。適用時期は、「平成23 年4 月…

割賦販売というと、ついテレビショッピングを想像してしまうのですが、以下のような場合にリースとの関係をどう考えるのかが問題となります。例えば、通常は一括販売を行っている機械装置の製造業者が、特定の顧客と5年で代金を分割して回収する販売…

東京証券取引所は3月18日に「東北地方太平洋沖地震を踏まえた決算発表等に関する取扱いについて」を公表し、震災により影響がある会社の決算発表時期・上場規程等についての規定を緩和しています。1.決算発表の時期本地震災害により速やかに…