タグ:会計監査人

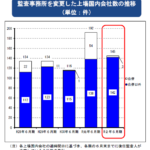

2020年7月14日に公認会計士・監査審査会から「令和2年版モニタリングレポート」が公表されました。1.監査事務所を変更した上場会社数の推移このレポートによれば、会計監査人の異動は合併による異動を除いて、過去5年で最多の14…

経営財務3409号の適時開示ニュースの公認会計士等の異動の中に寺崎電気産業(JQ)がありました。同社は2019年5月15日に「会計監査人の異動に関するお知らせ」でEY新日本が退任し、 あずさが就任する旨の適時開示を行っています。…

例年のことではありますが、この時期になると会計監査人の異動に関する適時開示が複数行われます。最近開示された会計監査人の異動で目立ったところでは、2019年5月9日に株式会社リコーがあずさ監査法人から監査法人トーマツに異動する旨を公表…

会社情報適時開示ガイドブックが改正されて以降、「会計監査人の異動に関するお知らせ」が適時開示されていると、どんな理由が開示されているのかできるだけ確認するようにしていますが、本日(株)MORESCOが適時開示を行った「会計監査人の異動に関す…

会計監査人が交代になった場合、臨時報告書を提出する必要があり、退任する会計監査人は異動に至った理由や経緯に対する監査報告書等の記載事項について意見を述べることができるとされていますが、今まで退任する会計監査人の意見が記載されることは、ほとん…

数日前に"監査人の交代が3年連続で増加"という記事で経営財務3399号に掲載されていた記事の内容を紹介しました。経営財務の記事では2018年中の監査人の交代について、業種別や監査法人の規模別の変動数などが記載されていましたが、具体的…

T&A master No.750に「大手監査法人から中小への会計監査人交代が鮮明に」という記事が掲載されていました。会社の業績が悪くなると大手監査法人から中小へ会計監査人が交代するのは珍しいことではありませんが、上記の記事によれば…

経営財務3354号のトピックプラスに、同誌の行った監査人交代に関する調査の結果が掲載されていました。連載の第3回目で、今回は監査人が複数回交代した事例について調査した結果が掲載されていました。この調査結果によれば、過去10年(200…

経営財務3262号に5月23日までに会計監査人の異動を公表した会社の集計結果が掲載されていました。この記事によると、会計監査人の異動を公表した会社は13社で、このうち8社は新日本監査法人から他の監査法人への変更となっています。…

少し前に報道されていましたが、本日、富士フイルムホールディングスが会計監査人を新日本有限責任監査法人から有限責任あずさ監査法人に変更する旨を正式に公表しました。同社の「公認会計士等の異動に関するお知らせ」において「異動の決定又は異動…