タグ:平成23年

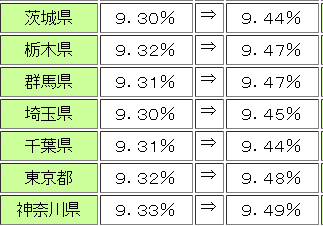

協会けんぽの平成23年度の保険料率が2月10日に決定しました。料率は都道府県によって若干異なりますが、平均では9.34%⇒9.50%と0.16%の増加となっています。関東各県の変更前、変更後の保険料率は以下表のとおりです。なお、…

協会けんぽの平成23年度の保険料率が2月10日に決定しました。料率は都道府県によって若干異なりますが、平均では9.34%⇒9.50%と0.16%の増加となっています。関東各県の変更前、変更後の保険料率は以下表のとおりです。なお、…

2023/1/16

18監査事務所が会計士資格を誤表記で有報訂正が必要らしい

2022/12/22

内部統制新基準が2025年3月期より適用に(公開草案)

2022/12/21

デューデリジェンス(DD)費用の税務上の取り扱いCopyright © 出る杭はもっと出ろ! All rights reserved.