タグ:短信

2019年6月21日に東京証券取引所は「2019年3月期決算発表状況の集計結果について」を公表しました。それによると、年度単位で業績管理を行っていることなどを理由に、第2四半期予想を取りやめ、通期予想のみ開示する上場会社が前年同期比…

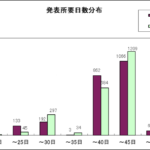

2018年6月8日に東京証券取引所から「平成30年3月期決算発表の集計結果について」が公表されました。平成30年3月期の決算短信発表会社2335社の平均所要日数は39.1日で、前年比△0.4日となっています。平成29年3月期は前年と…

全く気づいていませんでしたが、LINEが2018年12月期第1四半期決算短信の公表にあたり、サマリー情報のみを先行開示したということが経営財務3359号のニュースで取り上げられていました。昨年から決算短信の様式の自由度向上が図られて…

2016年2月10日に東京証券取引所の「決算短信・四半期決算短信作成要領等」が改正されました。従来から、短信の合理化(簡素化)は議論されていましたが、これにより平成29年3月期より決算短信が合理化されることが確定しました。今回の改正…

2016年10月28日に東京証券取引所から「決算短信・四半期決算短信の様式に関する自由度の向上について」という通知が発送されました。この通知によると、日本取引所は2017年3月末日以後最初に終了する通期決算又は四半期決算の開示から、…

上場会社が短信で公表する業績予想については、2012年に自由形式が認められることとなって以降、色々なタイプの開示が行われるようになっています。感覚的には第2四半期累計の予想は開示せず、年度のみ開示するという会社が増加しているように感…

上場会社が短信を公表する際には、取締役会で決議が行われていることが多いと思いますが、そもそも短信の公表にあたり取締役会決議は必ず必要なのでしょうか。あまり真面目に考えたことがありませんでしたが、適時開示ガイドブックによれば、取締役会…

以前”「会計基準の選択に関する基本的な考え方」の記載事例が登場”というエントリで、改正された決算短信で記載が求められることとなった「会計基準の選択に関する基本的な考え方」の先行事例を紹介しました。現時点において公表されている3月決算…

平成23年4月1日以後開始する事業年度の第1四半期決算より適用される「四半期決算短信様式・作成要領」が東京証券取引所から6月3日に公表されました。基本的に「包括利益の表示に関する会計基準」(平成22年6月30日公表)及び「四半期財務…