2018年度不適切な適時開示件数は例年並み

2019年7月24日に東京証券取引所上場部は「2018年度における不適切開示の発生状況について」を公表しました。

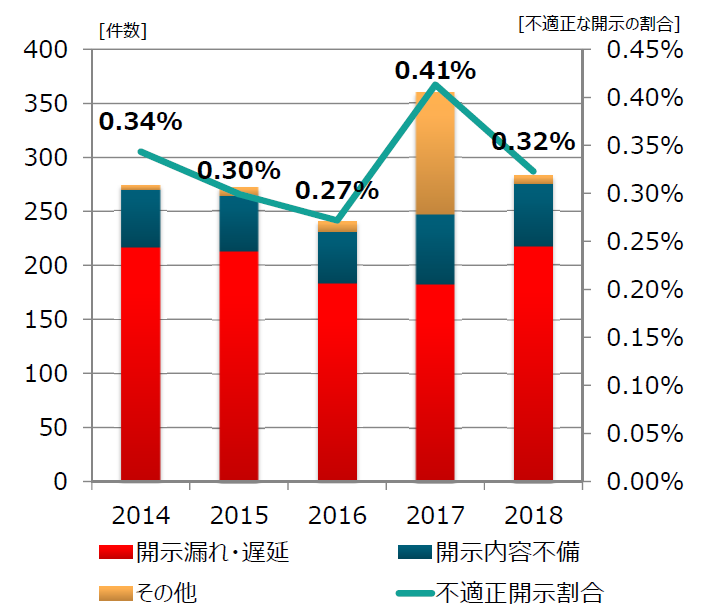

不適切な開示の発生状況として、以下のグラフが示されています。

2017年のみ突出して件数が増加しているので、「その他」を含めた全体的な件数は大きく減少していますが、「開示漏れ・遅延」、「開示内容不備」だけでみると、前年度よりも63件増加となっています(といっても2014年度、2015年度とほぼ同水準)。

ちなみに2017年度の「その他」が著しく多いのは何かですが、「昨年度と比較しますと、東証のルールに基づく適時開示の前に、意図せずして、自社のウェブサイトに開示資料を閲覧可能な状態で登録してしまった事例が大幅に減少いたしました」とされていますので、規則的なURL(ファイル名)などにより、開示時刻前にURLを予測して入力すると内容が見えてしまったという事例が大幅に減少したということのようです。

さて、本題の不適切開示ですが、こちらは「事業環境の変化等に社内の開示体制の整備が追いつかず、開示が求められる事項を見落としてしまう事例」(上記のグラフの開示漏れ・遅延)や「開示済みの決算内容について、不正行為の発覚などにより訂正を行う事例」(上記のグラフの開示内容不備)が継続して発生しているとのことです。

圧倒的に件数が多いのは「事業環境の変化等に社内の開示体制の整備が追いつかず、開示が求められる事項を見落としてしまう事例」の方ですが、規模が大きくない上場会社では、人員不足や情報伝達経路の不備等により起こりえるものであるのはよく理解できます。

適時開示項目別にみると、件数が多いのは「その他の決定事実・発生事実」56件、「決算又は四半期決算」52件、「主要株主又は主要株主である筆頭株主の異動」42件となっています。「決算又は四半期決算」というのは、過年度の開示を不正等が発覚して修正したというものだと推測されますので、実質的には「その他の決定事実・発生事実」と「主要株主又は主要株主である筆頭株主の異動」でミスが多いということのようです。

たしかに「主要株主又は主要株主である筆頭株主の異動」については、他の資本政策等の結果として主要株主の異動が生じたというような場合には考慮し忘れるということは考えられます。

なお、簡便に適時開示の要否を確認できるツールを提供して欲しいという要望に応え、東証から「適時開示チェックリスト」なるExcelが交付されました。軽微基準が一覧になっているようなものですが、Excelのデータとして提供されているので、「会社情報適時開示ガイドブック」が手元にないというような場合には便利かもしれません。

特に「重点チェック項目」として、掲げられている項目数は多くないですが、間違いやすそうな項目について留意事項がまとめられており、個人的にこれは役に立つのではないかと思います。

たとえば、(あまりないですが)「公認会計士等の異動」については「監査役会、監査等委員会又は監査委員会が異動を行うことを決定した時点で開示が必要です。開示時期の誤認にご注意ください」と記載されています。なんとなく取締役会決議日と考えてしまいそうなので、頻繁にない事項だけに間違ってしまいそうですが、このチェックリストを参照すればそのような間違いは防止することができそうです。