「人材確保等促進税制」Q&A等が公表されていました(経済産業省)

2021年5月31日に経済産業省から、令和3年度税制改正で見直しが行われた「人材確保等促進税制(旧賃上げ・投資促進税制)に関するQ&A等が公表されました。

個人的には、基本的には賃上げをすると税額控除が認められるという制度が、名前が変わるとともに適用要件が少しずつ変化してきたという印象ですが、「人材確保等促進税制」となった今回も税額控除をうけるための適用要件が変更されており、適用要件からするとコンセプトとしては雇用促進という方に戻ったという感じがします。

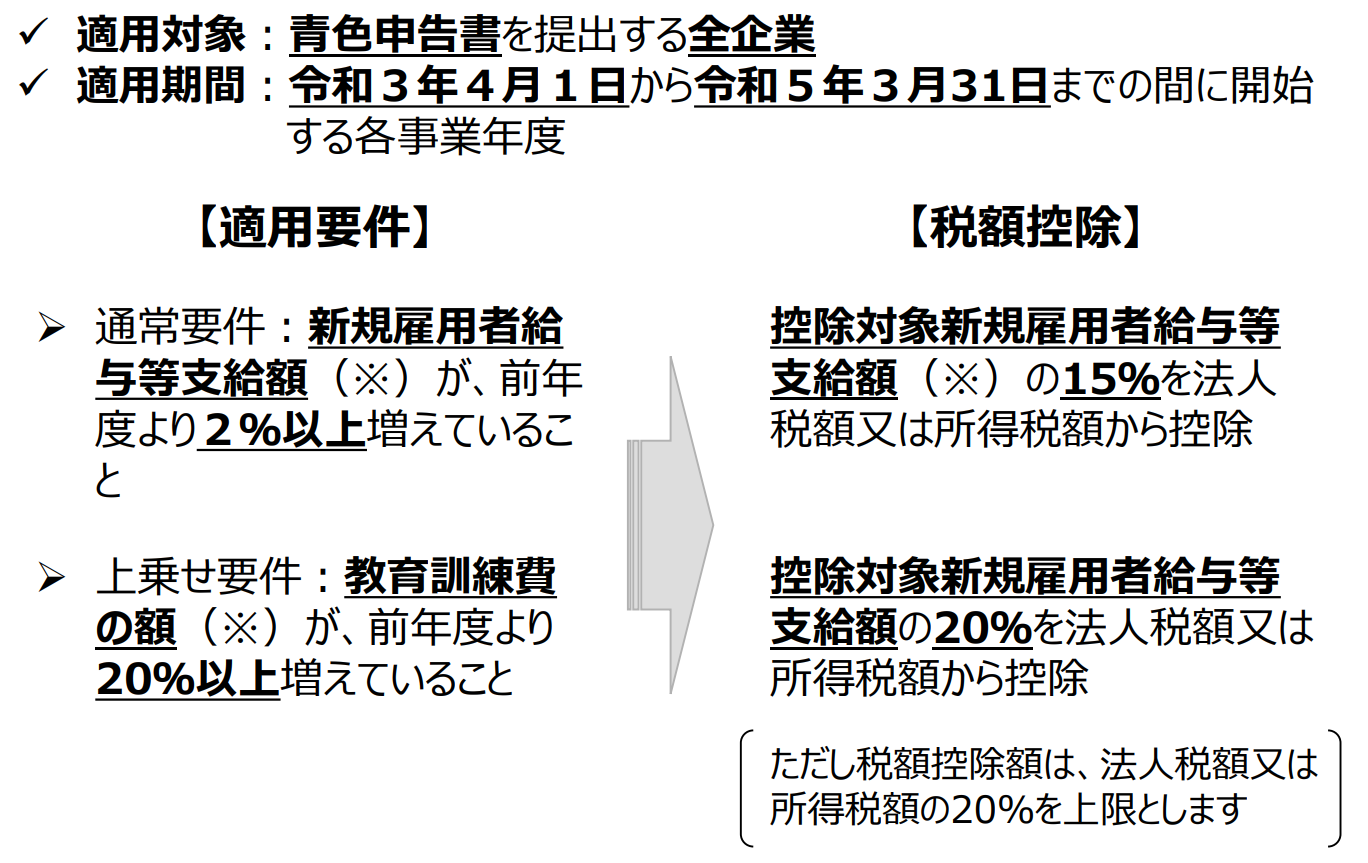

人材確保等促進税制の通常の適用要件は、「新規雇用者給与等支給額が前年度より2%以上増えていること」だけのようです。過去の制度からすると、本当かと疑わしく感じてしまいますが、経産省のガイドブックには「人材確保等促進税制」のポイントとして以下のように記載されています。

(出典:「人材確保等促進税制」ご利用ガイドブック(令和3年5月31日公表版))

上記を計算式で示したものが以下のように記載されています。

今回新たに登場することとなった「新規雇用者給与等支給額」については、以下のように定義されています。

国内新規雇用者のうち雇用保険の一般被保険者(支配関係がある法人から異動した者及び海外から異動した者を除く。)に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。ただし、給与等に充てるため他の者から支払を受ける金額(ただし、雇用安定助成金額を除く)がある場合には、当該金額を控除します。

また、「国内新規雇用者」は以下のように定義されています。

法人の国内雇用者のうち、当該法人の有する国内の事業所に勤務することになった日(労働基準法第107条に規定する「労働者名簿」に氏名が記載された日)から1年を経過していない者をいいます。ただし、支配関係がある法人から異動した者及び海外から異動した者を除きます。

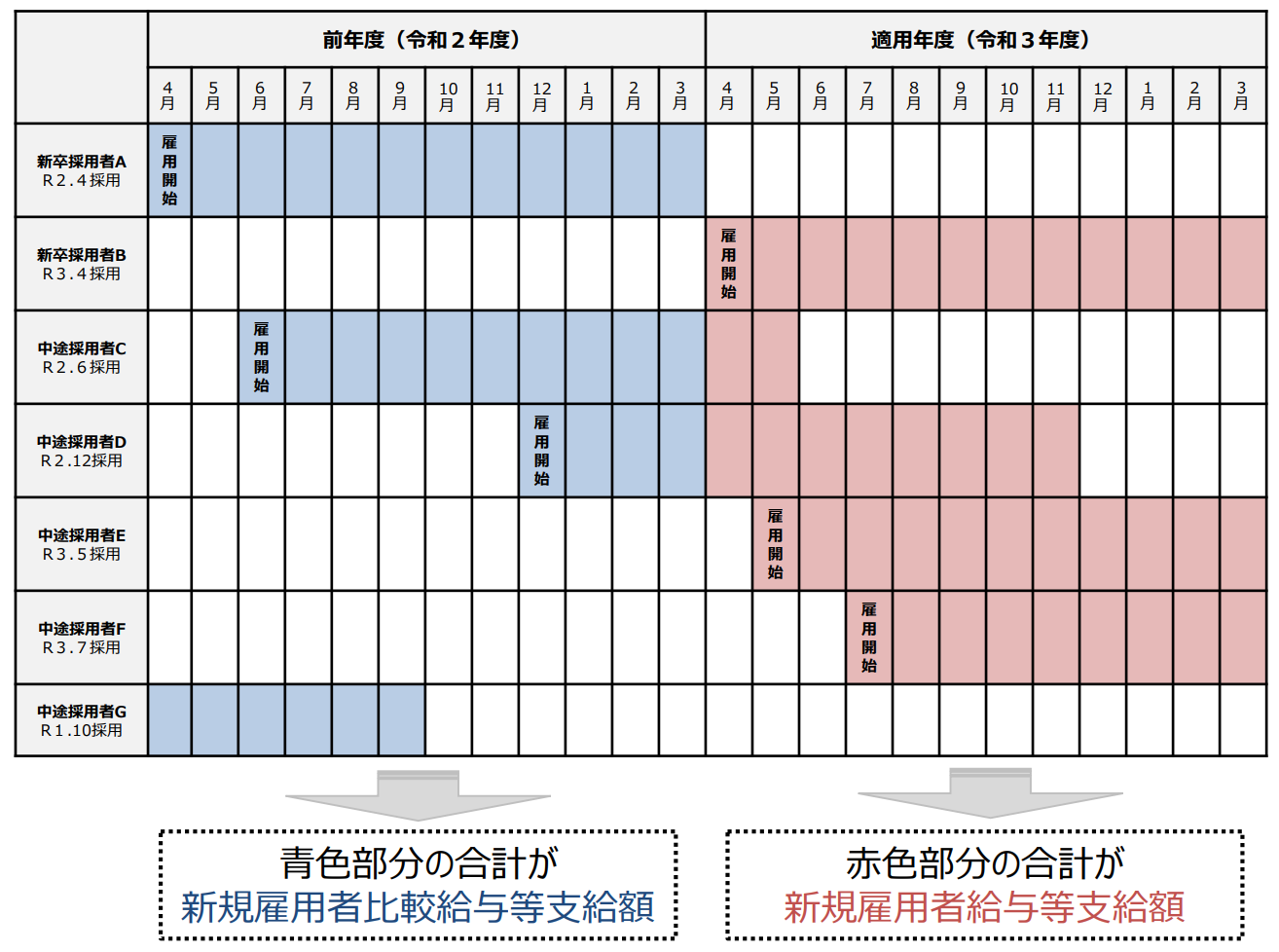

要は入社後1年以内の者を新規雇用者ととらえるということですが、具体的に金額をどのように集計するのかが、従来の継続雇用者のような考え方が頭にあると理解できません。

この点、経済産業省のガイドブックでは、事業年度中の中途入社の考え方として、該当する給与について以下のような図表を示しています。

従来のような同一の雇用者の賃金があがっているか(賃上げ)ではなく、新規雇用者が増加しているかを給与額で判断するという仕組みといえます。新規採用者の数が増加している場合はもちろん、人数は少なくとも給与の高い人材を雇用した場合に、要件を満たす可能性が従来よりも高くなったのではないかと思います。

特段この税制を意識しなくても、結果的に税額控除の対象となるということは十分ありえますので、この制度があることは頭に入れておいた方がよいと思われます。