カテゴリー:会計監査

経営財務j3515号・3516号の2回にわたりKAMの個数について2021年3月期の有価証券報告書で集計した結果が取り上げられていますが、3516号では、上場市場・売上高・業種別の平均個数についてまとめられていました。結論としては、…

2022年3月期から今年1月に改正された監査基準委員会報告書720「その他の記載内容に関連する監査人の責任」により、「その他の記載事項」について監査報告書に一定の記載が求められることになっています。監査報告書に記載されるという意味で…

経営財務3502号に掲載されていた記事(「キヤノンが2期目のKAM記載」)によると、2020年12月期の有価証券報告書でKAMを早期適用していた会社が8社あったとのことです。KAMを早期適用していたのは以下の8社(IFRS適用会社5…

経営財務3500号に会計監査人の交代に関する適時開示についての記事が掲載されていました。会計監査人の異動に関する適時開示等では、以前は「任期満了」による旨が単に記載されていることが普通でしたが、東証の「会社情報適時開示ハンドブック」…

昨年9月に明らかとなったあずさ監査法人におけるCPEの不正取得問題に関連して、2021年3月9日に日本公認会計士協会は、同監査法人に対して1か月の会員停止とする懲戒処分を下しました。1か月の会員停止でどのような影響があるのかですが、…

経営財務3497号に2020年の監査人の交代件数を調査した結果が掲載されていました。経営財務誌が2020年中に監査人を交代した全上場会社(外国会社、TOKYO PRO Marketを除く)を対象として調査したもので、適時開示をしていない会社…

2020年12月25日に日本公認会計士協会から「リモートワーク対応第2号」として「リモート棚卸立会の留意事項」が公表されていたのに気づきました。棚卸立会をリモートで実施するのかと意外に思いましたが、2020年3月期を中心とした監査実…

T&A master No.861に”財務諸表に重要な虚偽表示のリスクあり”という記事が掲載されていました。これは、日本公認会計士協会による上場会社監査事務署名簿への登録が認められなかったことが、同協会のホームページに開示されることが名誉毀…

エフオーアイの粉飾決算をめぐり元株主約200人が主幹事証券(みずほ証券)に損害賠償を求めた事件において、2020年11月17日に最高裁で弁論が開かれたそうです。高裁では主幹事証券の責任は認められなかったという結論であったはずと、以前…

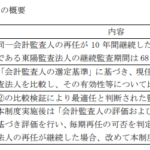

T&A master No.856に「主要な日本企業の会計監査人の継続年数、及び主要な日本企業が会計監査人に対して支払った報酬額の調査分析①」という「特別解説」が掲載されていました。この調査では、IFRS任意適用会社のうち、時価総額…