棚卸立会もリモートで実施可能?

2020年12月25日に日本公認会計士協会から「リモートワーク対応第2号」として「リモート棚卸立会の留意事項」が公表されていたのに気づきました。

棚卸立会をリモートで実施するのかと意外に思いましたが、2020年3月期を中心とした監査実務においては、遠隔地からの実地棚卸立会が実施された事例が見受けられたとのことで、事例としてはそこそこあることのようです。

リモートの立会を被監査会社からリクエストするのか、監査法人からリクエストするのかは定かではありませんが、棚卸立会というと地方へ出張というイメージもあるので、このような状況下では移動も憚られるということでリモートという選択も理解できます。特に、感染者数が少ない県の立会に、東京・神奈川あたりから来ましたというのも結構つらい気はします。

ただし、この留意事項では、「例えば、新型コロナウイルス感染症の拡大防止対策の影響等、被監査会社からの実地棚卸の立会の取りやめの要請や棚卸資産の所在国の政府による入国制限措置等の様々な理由により、実地棚卸の立会を行うことが実務的に不可能な例外的な場合が想定される。」としたうえで、「このような場合、監査人は、遠隔地から実地棚卸に立ち会うため、リモート棚卸立会の実施を検討することがある。(中略)・・、遠隔地から実地棚卸の立会を実施できることがある。」とされています。

この留意事項に記載されている「リモート棚卸立会の対象先の選定の流れ」によると、実地棚卸立会の対象事業所として選定された事業所において「実務的に可能」であれば、「実地棚卸立会を実施」という流れになっていますので、基本的に、監査法人側の都合でリモートで棚卸立会を行うことを選択するというケースは想定されていないようです(スタッフが棚卸立会に行くことを拒んで、人員が確保できないというようなケースは実務的に不可能となるのかもしれませんが・・・)。

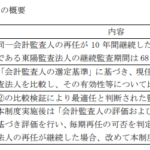

具体的な留意事項としては、以下の事項が記載されています。

なお、上記では「ビデオカメラやドローン等により撮影した実況映像を入手する」とありますが、実地棚卸の場所や対象資産等の状況によっては、スマホで撮影したビデオでも十分なケースもあるとのことです。