国税庁から在宅勤務にかかる費用負担等に関すFAQが公表されました

2021年1月15日に国税庁から「在宅勤務に係る費用負担等に関するFAQ(源泉所得関係)」が公表されました。

全部で7問のQ&Aが掲載されていますが、この中で在宅勤務に係る費用負担として「通信費に係る業務使用部分の計算方法」と「電気料金に係る業務使用部分の計算方法」がとりあげられています。

1.通信費に係る業務使用部分の計算方法

従業員が負担した通信費について、在宅勤務に要した部分を支給する場合、業務のために使用した部分はどのように計算すればよいですか。

これについては、電話料金とインターネット接続に係る通信料に分けて以下の様に取り扱うとされています。

①通話料

通話料(基本使用料を除く)については、通話明細書等により業務のために通話する料金が確認できるので、その金額を従業員に支給する場合には、従業員に対する給与として課税する必要はない。

基本使用料などについては、業務のために使用した部分を合理的に計算した金額を従業員に支給する場合には、従業員に対する給与として課税する必要はない。

会社支給の携帯電話がなく、在宅勤務で私用の携帯電話や固定電話を業務で使用してるというような場合に、通話明細書等により業務のための通話に係る料金が確認できるというのはたしかにそのとおりかもしれません。しかしながら、従業員の立場からすると「通話明細書等」を別途取り寄せなければならなかったり、業務以外の通話履歴部分も記載されているものはそのまま提示したくないという場合には、関係ない部分を黒塗りで消すなど追加の手間がかかると考えられます。

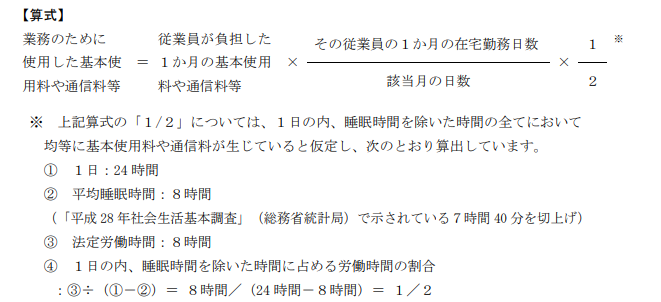

ただし、「業務のための通話を頻繁に行う業務に従事する従業員については、通話明細書等による業務のための通話に係る料金に代えて、例えば、次の【算式】により算出したものを、業務のための通話に係る料金として差し支えありません。」として、以下の計算式が示されています。なお、以下の計算式は、電話料金の基本使用料、インターネット接続に係る通信料でも合理的な計算方法として共通したものとして示されています。

また、「業務のための通話を頻繁に行う業務」とは「例えば、営業担当や出張サポート担当など、顧客や取引先等と電話で連絡を取り合う機会が多い業務として企業が認めるものをいいます」とされています。

外出が多いため営業担当者にはもともと携帯電話が会社から支給されていたが、内勤が基本の管理部門等の従業員には携帯電話が支給されていなかったという状況下で管理部門等の従業員も在宅勤務を行っているというケースも多いのではないかと考えられますが、上記の例示からすると、管理部門等の業務については原則通り通話記録等から集計しなければならないかが問題となりそうです。

この点については、「営業担当や出張サポート担当など」は「例えば」と例示であること、顧客や取引先「等」とされており、従業員間の連絡が多い場合も含まれると考えられること、最終的には「電話で連絡を取り合う機会が多い業務として企業が認めるもの」と会社の判断であることから、実態として電話でやり取りが多いということであれば、管理部門の担当者等であっても同じように取り扱うことができるのではないかと考えられます。

最後に1/2を乗じるというのがポイントといえそうです。

②インターネット接続に係る通信料

上記の算式によって合理的に計算した金額を従業員に支給する場合は、従業員に対する給与として課税する必要はないとされています。

なお、従業員本人が所有するスマートフォンの本体の購入代金や業務のために使用したと認められないオプション代等(本体の補償料や音楽・動画などのサブスクリプションの利用料等)を会社が負担した場合は給与課税対象となるとされています。

2.電気料金に係る業務使用部分の計算方法

従業員が負担した電気料金について、在宅勤務に要した部分を支給する場合、業務のために使用した部分はどのように計算すればよいですか。

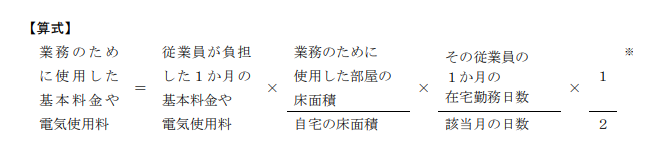

これも通信費と基本的な考え方は同様で、業務のために使用した部分を合理的に計算して従業員に支給しているのであれば給与として課税する必要はないとされ、合理的な計算方法の例として以下の算式が示されています。

計算式としては床面積をベースとしたもので合理的だと思います、実際問題としてこの算式で計算しようとした場合、従業員に家の間取りと作業スペースを申告させるというようなことが必要だとすると、あまり現実的ではないかもしれません。

結局のところ、事務負担をかんがえると給与課税を前提に在宅勤務手当のような形で一定額を支給するというようなことが多くなるのではないかと考えられます。