カテゴリー:開示

少し前に、"2021年10社で限定付適正意見が表明"で限定付適正意見が表明された上場会社について紹介しましたが、2021年に公表された有価証券報告書の監査報告書で意見不表明となったのが3社あったとのことです(経営財務3541号「監査意見の不…

有価証券報告書の「従業員の状況」で開示が求められている賃金等について男女別の開示とすることが検討されているそうです(T&A master No.915)。2022年1月17日に招集された通常国会の冒頭で、岸田総理が"施政方針演説の「…

2021年監査報告書で上場会社10社で限定付適正意見が表明されたとのことです(経営財務3540号「限定付適正意見、2021年の監査報告書で上場10社に表明)。経営財務誌の調査によると、限定付適正意見が表明されたのは以下の10社とされ…

2021年3月期から適用開始となっている「会計上の見積りの開示に関するに会計基準」に関連して、旬刊経理情報の10月10日号で、JPX400に採用されている3月期の有価証券報告書を分析した結果が掲載されていました。感覚的に項目数として…

自民党の総裁選をやっている時に”岸田氏は四半期決算撤廃派?”で取り上げましたが、岸田首相は四半期決算の在り方を見直そうという意気込みを持っているようです。分配政策について、金融所得課税の見直しに一度触れつつ、当面金融所得課税の見直し…

雇用調整助成金に限らず助成金収入については、営業外収益で計上されていることが多い考えていましたが、経営財務3526号に「新型コロナで財表上の雇用調整助成金の重要性高まる」という記事で、日本基準を適用している2021年3月決算会社の雇用調整助…

経営財務3525号で東証が2021年9月21日に公表した「株主の議決権行使に係る環境整備に関する2021年6月総会の状況及び今後の動向について」が取り上げられていました。上記資料の中で、3月決算会社の総会前の有価証券報告書提出会社は…

経営財務3524号にPwCアドバイザリー合同会社が9月16日に公表した「有価証券報告書から読み解くコーポレートガバナンスの動向2021~テキストマイニングによる分析」の結果が取り上げられていました。これは、2021年3月31日以降終…

本日NewsPicksのNewsLetterで「四半期決算を廃止しよう」というメールが配信されてきました。何のことかと開いてみると、「岸田文雄の公約」として「四半期決算の撤廃を」というタイトルの内容が掲載されていました。岸田…

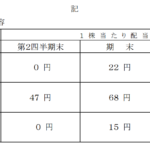

2021年8月31日に東証一部の明和産業が配当予想を従来の5倍程度に引き上げる旨を開示しました。同社は同日「新市場区分における上場維持基準への適合状況に関する一次判定結果とプライム市場基準充足への取り組みについて」という適時開示にお…