カテゴリー:その他法人税

実務上、影響を受けるケースはあまりないと思いますが、暗号資産の交換業者でない法人が売買に使用する目的で暗号資産を借り入れた場合、負債側の期末時価評価の可否についてT&A master No.932で取り上げられていました。そもそもこ…

税務通信3703号のショウ・ウインドウに"誤りが多い受取配当等益金不算入制度"という記事が掲載されていました。この記事によると、"受取配当等の益金不算入制度について、依然として株式等の区分誤りが散見される"とされており、自分は大丈夫…

T&A master NO.915のニュース特集で「寄附金を巡る最近の裁決事例」が取り上げられていました。このうちの1つが移転価格税制の適用と寄附金の損金不算入のどちらが適用されるのかが争われたものでした。この事案で、請求人…

令和3年税制改正によって自社利用ソフトウェアの制作に係る研究開発費を税額控除の対象とするための改正が行われ、税務上資産計上されるものであっても、会計上研究開発費として損金経理していれば税額控除可能となる道が開かれました。自社利用ソフ…

税務通信3673号の税務の動向に「短期前払費用の特例に係る適用上の留意点③」が掲載されていました。今回の記事では「継続要件」について取り上げられていました。法基通2-2-14では短期前払費用の特例について以下のとおりとなっています。…

税務通信3666号の税務の動向に「短期前払費用の特例に係る適用上の留意点②」が掲載されていました。この記事では、役員報酬の支払形態を短期前払費用特例(法基通2-2-14)の適用対象となる「約束手形の振出」等とした場合の取扱いについて…

税務通信3663号の税務の動向で短期前払費用の特例が取り上げられていました(「短期前払費用の特例に係る適用上の留意点➀」)会計監査の対象となっている会社の場合、金額的に重要なものは法人税法上、短期前払費用の特例に該当しそうであっても…

2021年6月25日に、国税庁から改正所得税基本通達36-37「保険契約等に関する権利の評価」が公表されました。5月27日までパブリックコメントにかけらえていましたが、特段の変更はないとのことです(税務通信3660号)これにより低解…

T&A master No.887に「GMO、現金+SOで自社株対価M&A特例」という記事が掲載されていました。この記事によると、改正会社法で導入された株式交付をGMOインターネット(東証一部)とEストアー(JASDAQ) の2社が…

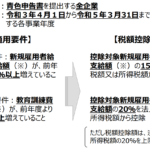

2021年5月31日に経済産業省から、令和3年度税制改正で見直しが行われた「人材確保等促進税制(旧賃上げ・投資促進税制)に関するQ&A等が公表されました。個人的には、基本的には賃上げをすると税額控除が認められるという制度が、名前が変…