タグ:税効果

経営財務3404号の記事によると、2018年12月期の有価証券報告書において改正税効果基準を早期適用した会社は15社であったとのことです。改正税効果会計基準では、流動固定の表示の見直しに加え、「評価性引当額の内訳に関する事項」と「税…

経営財務3370号の「改正税効果会計基準の早期適用事例」によれば、同誌が2018年3月期の有価証券報告書で調査した結果、改正税効果会計基準を早期適用していた会社が21社あったとのことです。改正税効果会計基準では、繰延税金資産・負債の…

経営財務3361号の記事によれば、2018年3月決算において”「税効果会計に係る会計基準」の一部改正(企業会計基準第28号)”を早期適用した会社は16社だったとのことです(5月28日までに公表された決算短信に基づき同誌が調査)。改正…

税務通信3506号の税務の動向に「税効果相当額の損金算入には明細表の添付が必須」という記事が掲載されていました。今までも必要だったのではなかったかなと思いつつ、記事を読み進めていくと、2018年2月16日の「税効果会計に係る会計基準…

T&A master No.725の記事によれば、2月中に”「税効果会計に係る会計基準」の一部改正案等”が正式決定される予定とのことです。個別財務諸表の注記などに対して反対意見が寄せられていたものの、ほぼ公開草案通りとなっているとの…

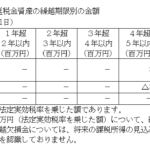

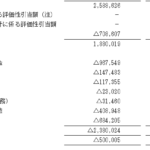

前回に引き続き「税効果会計の改正案の全容」(T&A master No.692)で取り上げられてい内容に基づき、「税効果会計に係る会計基準」等の改正の概要を確認していきます。3.評価性引当額の内訳に関する注記の主な内容前回、…

平成29年2月21日に開催されたASBJの第47回税効果会計委員会において、税効果会計基準の開示に関する部分の見直し案が提示されたとのことです(経営財務第3299号「ASBJ税効果会計の開示拡充の文案提示」)。繰越欠損金に関する事項…

経営財務3287号のニュースに「ASBJ 未実現損益の税効果上の取扱い議論」という記事が掲載されていました。この記事によるとASBJは11月17日に第43回税効果会計専門委員会を開催し、未実現損益の税効果の取扱いを検討したとのことで…

2016年3月28日に税制改正が国会で成立し、3月31日に公布されたことにともない、1月および2月決算の会社は従来どおり決算日後の法人税等の税率の変更の注記が必要となります。証券印刷から記載例等がすぐに提供されることを期待していたの…

平成27年3月31日に税制改正が公布されたことにより、3月決算会社では税率変更の処理が必要となり、税率の変更により繰延税金資産及び繰延税金負債の金額が修正されたときは、その旨及び修正額を注記する必要がある旨は記載しましたが、実際の注記はプロ…