2018年12月期決算会社-改正税効果基準早期適用は15社

経営財務3404号の記事によると、2018年12月期の有価証券報告書において改正税効果基準を早期適用した会社は15社であったとのことです。

改正税効果会計基準では、流動固定の表示の見直しに加え、「評価性引当額の内訳に関する事項」と「税務上の繰越欠損金に関する事項」が新たに追加されています。

15社の中にはIFRSや米国基準を適用している会社や税務上の繰越欠損金が存在しない会社があるため、上記の注記が関係しない会社が半数程度ありますが、「税務上の繰越欠損金に関する事項」については、”「繰越期限別の数値情報」の開示や、定性的な情報として「税務上の繰越欠損金に係る重要な繰延税金資産を計上している場合、当該繰延税金資産を回収可能と判断した理由」等を記載すること”とされています。

経営財務の記事では、日清紡ホールディングスの事例が紹介されていましたが、その他の数社についても確認してみると以下の様な開示が行われていました。

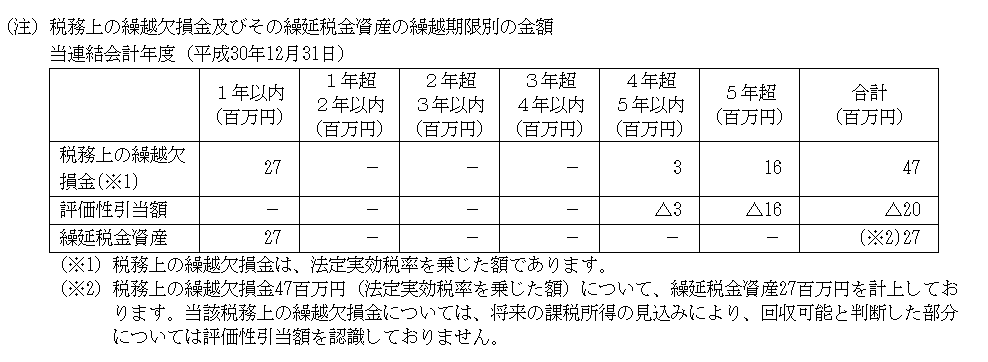

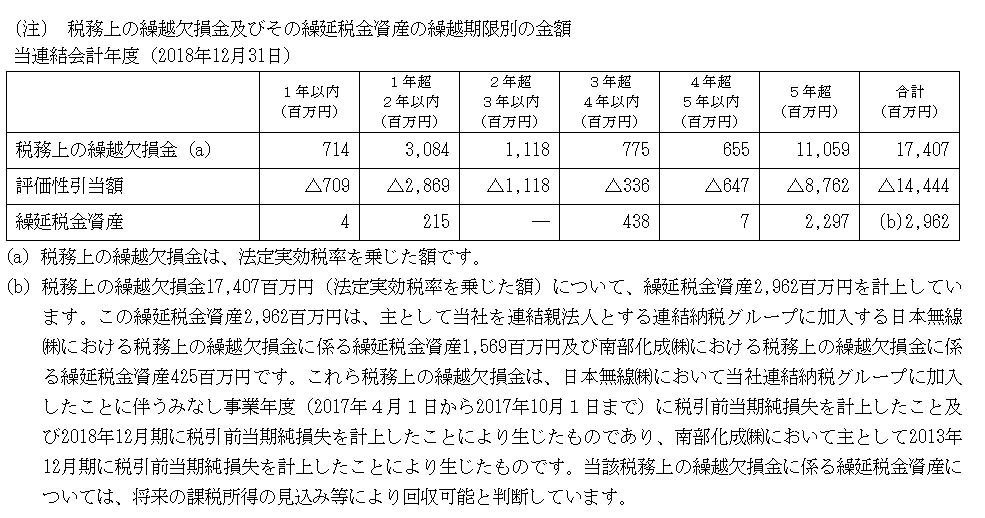

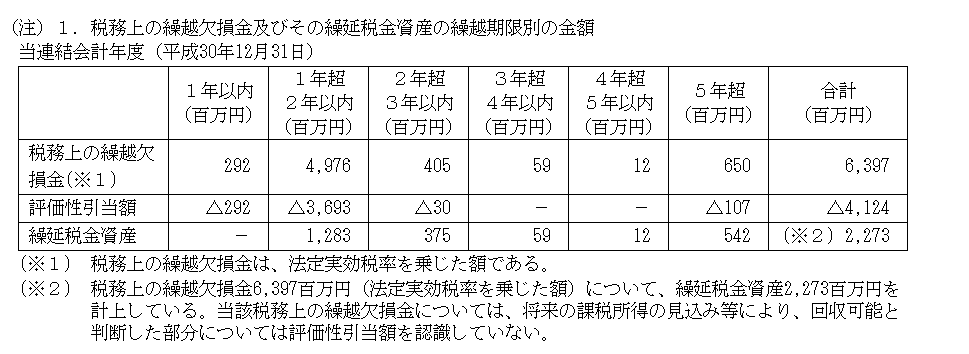

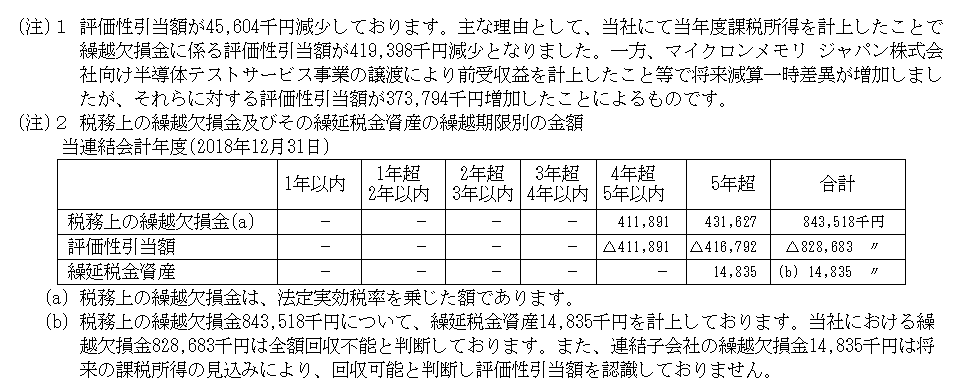

1.シンクレイヤ

2.日清紡ホールディングス

3.ヴィンクス

4.リョービ

5.テラプローブ

評価性引当金の変動について注記がされているのは上記の5社の中ではテラプローブ社だけとなっています。繰越欠損金に対する繰延税金資産の回収可能と判断した理由については、繰延税金資産の計上がないヴィンクスを除き、つまるところ将来の課税所得の見込で回収可能と判断したという内容になっています。

ただし、経営財務で紹介されていた日清紡ホールディングスでは、繰延税金資産が計上されている繰越欠損金が発生した経緯について細かな記載がなされています。また、テラプローブでは、親会社と子会社に分けた記載がされています。

事例数としては、あまり多くありませんが、原則適用の3月決算決算会社でも記載の参考になるのではないかと考えられます。