タグ:適時開示

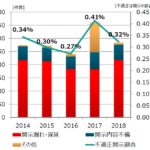

2019年7月24日に東京証券取引所上場部は「2018年度における不適切開示の発生状況について」を公表しました。不適切な開示の発生状況として、以下のグラフが示されています。2017年のみ突出して件数が増加しているので…

2019年6月28日の午前8時50分に株式会社識学が「子会社の設立に関するお知らせ」という適時開示を行いました。最近上場した会社が、場が開く前に開示していたのが目についたので、内容を確認すると、冒頭に以下の様に記載されていました。…

ヤフー株式会社が本日「親会社の異動に関するお知らせ」という適時開示を行いました。端的にいえば、ソフトバンクグループジャパン株式会社(SBGJ)が「その他の関係会社」から「親会社」に該当することとなったという内容ですが、異動の経緯…

"公認会計士等の異動に係る適時開示ガイドブックが改正"で記載したとおり、「公認会計士等の異動」に関して適時開示を行う場合、従来よく見られたように「任期満了」とだけ記載するのでは不十分とされています。12月決算会社で公認会計士等の異動…

2019年1月22日に金融庁は「会計監査についての情報提供の充実に関する懇談会」がとりまとめた報告書を公表しました。この報告書では、「監査人の財務諸表利用者に対する説明責任が十分に果たされていなかったのではないか、との指摘がなされて…

TDnetに登録する適時開示資料のPDFファイルについては、東証からも以下のような注意喚起がされています。適時開示情報閲覧サービス等で公表されたPDFファイルの「プロパティ情報」には、ファイル名のほか、ドキュメントの「タイトル」、「…

半年以上前の記事ですが経営財務3355号に、東証上場部の方による「事例から学ぶ適時開示 第1回 適時開示制度の概要と不適正な開示の発生傾向について」という記事が掲載されていました。決算発表が集中する日でなくても、平日はかなりの数の適…

2018年11月13日の正午に鹿島建設が第2四半期の決算発表を行いました。通期業績予想の欄をみると以下の通り、「直近に公表されている業績予想からの修正の有無:有」となっています。念のため1Q時の通期業績を確認してみる…

経営財務3337号のミニファイルに「適時開示PDFのプロパティ」という記事が掲載されていました。適時開示で提出されるPDFファイルの中、作成者や会社名、タイトルなどの文書のプロパティが含まれていることがあるので、適時開示する前に注意…

東京証券取引所は2016年6月27日に「2015年度における不適正開示状況及び注意を要する開示事例等について」を公表しました。それによると、近年不適正開示注意件数が増加傾向にあるとされています。直近3年度の件数は以下のように推移して…