タグ:有価証券報告書

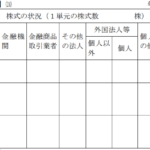

有価証券報告書の第4【提出会社の状況】-(5)【所有者別状況】には株主の属性に応じた株主数等を記載する必要があります。開示府令第三号様式では以下の様式が定められています。この項目別の集計結果は基本的に信託銀行が提供し…

2018年11月2日に金融庁から「企業内容等の開示に関する内閣府令」(案)が公表されました。有価証券報告書の記載事項が拡充される方向となっており、意見募集は12月3日までとなっています。改正が予定されているのは主に有報の【コーポレー…

3月決算会社ではそろそろ株主総会が開催され、その後有価証券報告書を提出することになりますが、その前に・・・こんな感じで、見た瞬間におかしいよねと気づくような単位の誤りに気づかず、そのまま有報が提出されているということがありま…

有価証券報告書と事業報告記載の一体化に向けた留意点(その2)の続きです。ASBJの「有価証券報告書の開示に関する事項 -『一体的開示をより行いやすくするための環境整備に向けた対応について』を踏まえた取組-」において記載の共通化に向けた留意点…

先日参加したASBJの2018年3月期有価証券報告書作成セミナーで、「有価証券報告書の開示に関する事項 -『一体的開示をより行いやすくするための環境整備に向けた対応について』を踏まえた取組-」という冊子が配布されました。具体的には1…

平成30年3月期の有価証券報告書作成に係る主な改正点(その2)の続きです。前回は、ASBJの有価証券報告書作成要領(平成30年3月期提出用)で主な改正点として取り上げられていた項目のうち「ディスクロージャーワーキング・グループ」報告…

2018年3月30日に企業会計基準第29号「収益認識に関する会計基準」、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」がASBJより公表されました。適用開始は3年後の2021年4月1日以後開始連結会計年度及び事業…

前回に引き続き、2018年3月期の有価証券報告書作成に係る主な改正点としてASBJのセミナーで取り上げられていた事項についてです。前回は経理の状況以下の改正点について取り上げたので、今回はそれ以外の部分について確認します。経理の状況…

少し前に”18年有価証券報告書から適用される開示内容の改正点”で18年3月期の有価証券報告書の改正点について簡単に確認しましたが、今回はASBJの有価証券報告書作成セミナーの内容に基づき、もう少し詳細に改正点等を確認します。2018…

実際に使用するのは数ヶ月先ですが、2018年1月26日に交付された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(平成30年内閣府令第3号)の内容についてポイントを確認します。今回の改正は、金融審議会のディスクロージャ…