イグニスの業績予想修正は株価下落を止める効果があるか?

今年7月に東証マザーズに上場した株式会社イグニス(9月決算)が、本日(10月9日)に業績予想の修正の適時開示を行いました。

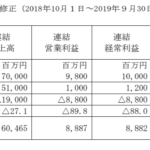

9月末決算の会社ですので素早い開示といえますが、修正内容は以下のように公表されています。

(同社2014年10月9日公表「通期業績予想の修正に関するお知らせ」より)

上方修正ということになるのですが、売上高は0.47%増、当期純利益は1.35%増と当初の業績見通し通りとなっています。ブレ幅が一番大きい営業利益は約10%上振れとなっていますが、適時開示が必須とされる利益基準(±30%)には大きく及びません。

上場後初の四半期決算なので判断しかねますが、適時開示には継続性も求められることからすれば、利益基準に関係なく決算がほぼ固まった段階で業績予想の修正を公表するというのが同社のポリシーなのかもしれません。

しかしながら、一方で右肩下がりの株価を何とかしたいという思惑もあるのかもしれません。上場後の同社の株価は以下のように推移しています。

上場直後の8,720円を最高に株価が下落し、昨日(10月8日)上場来最安値の3,920円をつけました(終値は4,345円)。本日は前日から約7%株価を下げ、4040円で終わっています。

もっとも、妥当な株価を前提として設定されているはずの上場時の売出価格は1900円なので、その水準からすればまだ2倍の株価を維持しています。仮にこの売出価格が理論的に妥当な水準と投資家が考えるのであれば、さらに株価が下落する可能性もあります。

ところで、同社のIの部のリスク情報には以下のものが開示されています。

(18)新株予約権の行使による株式価値の希薄化について

当社グループは、当社グループの役員及び従業員に対するインセンティブを目的とし、新株予約権を付与しております。これらの新株予約権が権利行使された場合、当社株式が新たに発行され、既存の株主が有する株式の価値及び議決権割合が希薄化する可能性があります。平成26年5月31日時点でこれらの新株予約権による潜在株式数は457,300株であり、発行済株式総数5,400,000株の8.5%に相当しております。

上記のうち既に行使期間が到来しており、かつロックアップ対象でないものが144,000株(行使価格1円)で、残りは平成27年6月以降順次行使期間をむかえるものとなっています(第2回・第3回ストック・オプションの権利行使価格は246円)。

今後行使期間が到来するものも含めて、さすがに株価が権利行使価格を下回ることはないとは思いますが、そうだとしても1株8000円なのか、4000円なのか、あるいは2000円なのかによって権利行使によって得られえる利益は大きな影響を受けることになります。

既に権利行使可能なストック・オプションもあるので、このまま右肩下がりで株価が下がっていくのを放置しておくことはできないという思惑も見え隠れします。

そういった目でみると適時開示を18:00に行ったのも、適時開示情報サービス等で目立つからということなのかもしれません。

明日以降の株価にどのような影響が出るのか注目です。

日々成長