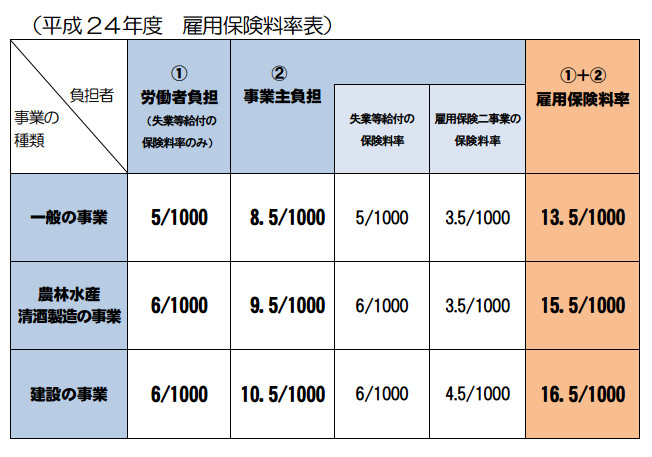

平成27年度雇用保険料率は前年据え置きに

「12月完全失業率は3.4% 17年4カ月ぶり低水準 雇用者数は過去最高」という記事が今朝日経新聞のWeb版に掲載されていましたが、平成27年度の雇用保険料率は平成26年度の料率が据え置かれることとなりました。

これは、2015年1月23日に厚生労働省の労働政策審議会が「労働保険の保険料の徴収等に関する法律の規定に基づき雇用保険率を変更する告示案要綱」を妥当と認め厚生労働大臣に答申したことを受けてのものです。

その結果、現状と変わりませんが、平成27年度の雇用保険料率は以下のとおりとなります。

一方で、労災保険については料率が引き下げられる方向で検討されているようです。

とはいえ、雇用される側の立場からすると、事業者負担の労災保険料が引き下げられるよりも、労働者負担分が存在する雇用保険料率が引き下げられた方がうれしかったりします。

失業したときに給付が受けられないのも困るので、雇用保険は必要だと思いますが、失業率がこの水準で推移すれば来年度は雇用保険料が引き下げられるかもしれません。

日々成長