平成28年度の東京都外形標準適用法人の超過税率は2.14%になる見込み

東京都等で決定が先送りとされていた平成28年4月1日以降に開始する事業年度に適用される外形標準課税適用法人に課せられる超過税率ですが、東京都では議会に条例案が提出され現在審議されています。

都議会での審議は6月24日までですが、超過税率は6月中に公布される見込み(経営税務3217号)とのことです。

改正案どおりに可決・公布された場合、超過税率は2.14%となります(平成28年4月1日以後開始事業年度の標準税率1.9%に0.24%(地方法人特別税を含む標準税率4.8%×超過割合0.05=0.24%)を加えたもの)。

ASBJの第 307 回 企業会計基準委員会議事では、平成28年4月1日以後に開始する事業年度に適用される法定実効税率は超過税率を0.36%として計算した32.34%とされています。

これに対して、可決・公布される見込みの超過税率で計算した法定実効税率は32.26%となります。

したがって、3月決算会社で、本決算において平成28年4月1日以降に解消する一時差異に対する法定実効税率として32.34%を採用した会社は、第1四半期で当該条例の改正を織り込む必要があるということになります。

金額的には大きな影響はないと思われますが、年度末にまた税率変更の注記を書くことになるかについては、今後の動向に注意したいと思います。

なお、神奈川県は超過税率を継続する場合は9月の議会に議案を提出予定とされていますので、3月決算の場合、第1四半期では特に対応は不要ということになるようです。

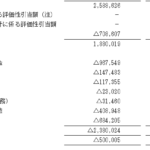

平成28年度税制改正後の超過税率は以下を参照ください。

日々成長