「1株当たり純資産額算定上の基礎」を開示することも意味がありそうです

1株当たり情報として開示する1株当たり当期純利益金額については、算定上の基礎を開示することが必須となっていますが、1株当たり純資産額については開示することが望ましい(「1株当たり当期純利益に関する会計基準の適用指針」第40項)とされているにとどまるため、どちらかといえば開示していない方が主流のように感じます。

投資家に対する情報としてそれほど意味があるとも思いませんし、正直面倒なだけなので開示しなくてもよいのであれば開示しないという方を選択してしまいそうですが、2016年5月19日に株式会社シャープが開示した「(訂正・数値データ訂正) 「平成28 年3月期 決算短信〔日本基準〕(連結)」の一部訂正について」という適時開示をみて、1株当たり純資産額についても算定上の基礎を開示する意味もあるかなと感じました。

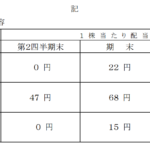

シャープの適時開示資料では、5月12日に開示した短信を以下のとおり修正するとしていました。

上記のとおり、1株当たり純資産額が訂正前後で7円減少(債務超過額が拡大)しています。短信の記載によると平成28年3月末の株式数は約16.9億株なので、純資産額に換算すると約120億円の影響ということになります。

短信は建前上、監査の対象外とはいえ、通常監査法人にチェックしてもらうので、ここを間違えていまう可能性は通常低いですが、おそらく最後の最後で何らかの処理を追加したものと推測されます。

同社の平成28年3月期の業績は2559億円の損失で債務超過に転落していますので、ここまできたら来期のV字回復を演出するためにも120億円程度の損失をぶち込んでおけというようなことがあったのかもしれません。

1株当たり当期純損失は正しく計算されているものの、1株当たり純資産額の更新を失念してしまったということなのでしょう。仮にシャープが1株当たり純資産額の基礎を開示していたとしたら、データの更新し忘れ、あるいは単なる計算誤りなどを確認者が発見できたかも知れません。

どのような理由で上記のような間違いが生じたのかは定かではありませんが、多少の手間がかかっても、1株当たり純資産額算定上の基礎を開示することを、誤った開示を防止するという観点から検討する余地はありそうです。

日々成長