上場したら業績予想が不可能になるのは何故だろう

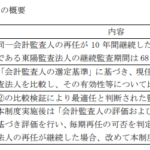

マザーズに上場しているジグソー(3914)が本日ストップ安まで売られました。2015年に上場し、その後、株価は以下のように推移しています。

(出典:「Yahoo!ファイナンス」)

2016年2月以降急激に株価が上昇していたので、前日から5000円下落して15,070円になっても、急激に買われすぎたのかなという程度ですが、そもそもこの会社の業績はものすごく伸びているのだろうかと前年度の決算短信(2015年12月期)を確認してみると、業績予想は開示されていませんでした。

業績予想を開示できない理由は、以下のように述べられています。

当社グループを取り巻く市場規模が大きく拡大する状況を鑑み、現行事業の着実な伸張は見込んでおりますが、それに加えて付加される新しい課金モデルが現時点では業績見通しを立てる上で具体的な条件設定が難しいレベルの広がりであり、また、今後の中長期的な市場規模拡大のスピードを予測することが明らかに予測不能な不確実性を伴います。従いまして、今後1年間に拡大していく業績の予想を合理的に行うことは困難であると判断し、平成28年12月期の連結業績見通しにつきましては敢えて未定といたしました。今後、連結業績予想の開示が合理的に可能となった時点で速やかに開示いたします。

ここで疑問に思ったのは、そもそも2015年4月に上場したときの業績予想はどうなっていたのだろうかという点です。もしや、業績予想を開示しないなんていう裏技が認められているのかと思って東証のHPを確認してみると、当然のごとく「東京証券取引所マザーズ上場に伴う当社決算情報のお知らせ」が掲載されていました。

2015年4月28日に開示された2015年12月期の業績予想は以下のとおりです。

これに対して2015年12月の実績はどうなっていたのかというと、以下のようになっていました。なお、同社は2015年12月に「Mobicomm株式会社」を子会社化していますが、単体の実績は以下のようになっています。

上記の比較からすると、本当に業績予想はできないのだろうかという気がしてきます。業績予想はできない一方で、「当社の成長性についての資料2016」では、「まず時価総額5000億円を通過点とする。」、「世界のIoT市場の市場規模は365兆円」として「今期は急激な成長を目指す」と景気がよい話が記載されています。

では、2016年12月期第1四半期の実績はどうだったのかというと、以下ようになっていました。

昨年12月に連結した子会社の影響がどの程度なのかが分かりませんが、昨年12月に子会社化した際の同社の業績は以下のように開示されています。

直近3期間の売上に相当バラツキがありますが、年間1億2千万円程度、四半期で3000万円程度でとすれば、単体の業績としては昨年と比較してそれほど増加しているようには感じられません。

年度の業績が開示不可能であったとしても、この短信を開示した時点で約半分の期間を経過している第2四半期の業績予想のみを開示する、あるいはレンジで開示するという選択肢もあります。それにもかかわらず、上場時には可能であった業績予想を開示せず、景気のよい成長性をアピールするというのはいかがなものかと思います。

今後、つり上がった株価で他社を買収で成長をアピールするのか、そんなことをせずとも業績で著しい成長をアピールできるのか注目です。

日々成長