次期の業績予想が開示されていない場合でも「業績予想の修正等」の適時開示は必要?

上場会社が短信で公表する業績予想については、2012年に自由形式が認められることとなって以降、色々なタイプの開示が行われるようになっています。

感覚的には第2四半期累計の予想は開示せず、年度のみ開示するという会社が増加しているように感じます。

このような中で、本日適時開示された株式会社みんなのウェディングの平成28年9月期第3四半期決算短信では以下のような開示が行われています。

3.平成28年9月期の業績予想(平成27年10月1日~平成28年9月30日)

平成28年9月期の業績予想については、売上高、営業利益及び経常利益において平成27年9月期のそれぞれの金額を上回ることを見込んでおります。

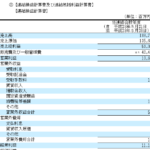

こういう開示もあるんだなという感じですが、ここで気になったのは同社の業績です。上記短信では第3四半期の業績が以下のように開示されています。

各利益は対前年比プラスで推移していますが、売上高は第3四半期累計で前年同期比9.7%減(138百万円減)となっています。

ちなみに昨年度の売上高はどのくらいだったのかを確認してみると1,888百万円となっていました。したがって、昨年の売上を上回るためには、第4四半期会計期間に599百万円以上の売上が必要となる計算となります。

前期の第3四半期累計売上は1,427百万円なので単純に3で割ると四半期当たり475百万円に対して、第4四半期会計期間の売上は461百万円(1,888-1,427)と概ね同水準となっています。

このような状況から推測すると、今期の売上高が前期実績を上回るのはハードルが高いように感じます。もちろん第4四半期会計期間に、大きく売上が増加し、結果として利益も前年に比べて更に大きく増加するという可能性もあります。

ここでの疑問点は、一般的な業績予想の開示を行っている場合には、開示されている予想に対して実績値が売上高は±10%、各利益は±30%以上の変動が見込まれることとなった場合に、「業績予想の修正等」に関する開示を行うことが義務づけられていますが、みんなのウェディング社のような開示を行っている場合には、「業績予想の修正等」の開示はどのように考えることとなるのかという点です。

「会社情報適時開示ガイドブック」(東京証券取引所 上場部編)を確認してみると「「決算短信」において、「次期の業績予想」の開示を行わないこととしている場合であっても、「業績予想の修正等」に関する開示が必要となる場合がありますので注意が必要となります」と記載されており、一定の場合には開示が必要となる旨が明らかにされています。

そして「公表がされた予想値が存在しない場合(予想値を開示しないこととしている場合を含みます。)」には、「前連結会計年度(前事業年度)の実績値と、新たな予想値との差異が開示の判断基準に該当するか否か」を検討するものとされています。

したがって、基本的には前年の実績との比較において売上高±10%、利益±30%の変動が生じると見込まれる場合には「業績予想の修正等」に関する開示が必要となるようです。

とはいえ、そもそも具体的な業績予想を開示していない場合にどのように開示するのかという問題はありますが、みんなのウェディング社のような開示であれば、一定基準を超えた場合「上回る」、「下回る」という部分を替えて、理由を開示するということになるのではないかと思います。

なお、「当連結会計年度(当事業年度)の業績に係る新たな予想値を算出したとき」という前提はありますが、売上の見込みは適時アップデートされていると考えられますので、上記の開示要件を踏まえると会社が現時点において、少なくとも前期売上の90%以上は達成すると見込んでいるということになりそうです。