資本金1円の上場企業が急増?

東洋経済の2017年7月15日号に「資本金1円の上場企業も急増する減資の狙いは」という記事が掲載されていました。

実際のところ急増と言うほど絶対数が多いわけではないですが、減資を実施することにより資本金が1円となっている上場企業があるというのも事実で、上場企業という点を踏まえると異常であるというのは間違いありません。

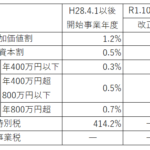

赤字であっても企業規模が大きければ行政サービスを受けている程度も大きいので、一定の税金を負担してもらいましょうというのが外形標準課税の基本的な発想ですが、減資を行うことで外形標準課税の適用対象外となれるのであれば、なりふりかまっている場合ではないという状況があるというのも理解できます。

上記の記事でも取り上げられていたのは、JASDAQに上場している(株)レッド・プラネット・ジャパンで、同社は今年2月28日に「資本金の額の減少及び剰余金の処分並びに資本準備金の額の減少及び剰余金の処分に関するお知らせ」というリリースを公表しました。

資本金を1円に減資するという内容ですが、このリリースの「減資によるコスト削減」という項目の中で以下のように記載されています。

純資産が資本金額を満たさない資本欠損の状態にあります。このような状況にも関わらず、資本金の金額が膨らんだ状態のままであるため、毎年の外形標準課税負担額が 3,500 万円以上に及んでおり、株主価値を棄損させている大きな要因になっております。

現在の税制において、資本金 1 億円未満の企業は様々な税務面でのメリットが享受できます。当社は法令遵守及び企業としての社会的責任を全うすることと同時に、株主価値の最大化にも努めることが重要だと考えております。

なお、本減資等は、貸借対照表における「純資産の部」の勘定科目間の振替処理であり、これにより、発行済株式総数は減少いたしませんので、株主の皆様の所有株式数に影響を与えるものではなく、業務上、直接的なデメリットが発生するものでもありません。

上記記事に因れば、同社はこの公表後、税務調査を受けたそうですが、特に大きな問題はなかったようです。敢えて「社会的責任を全うする」と記載しているあたりが挑戦的ではありますが、会社が存続して雇用を維持するという責任もあるので、会社としては社会的責任は果たしているというという主張もわからなくはありません。

同社は直近4期に渡り大きな赤字を計上しており、営業キャッシュフローも4期連続でマイナスとなっているため、過剰な節税目的というわけはなく、むしろ会社が存続するための手段としては自分でも考えそうなことではなりますが、一方でやはり、それでいいのだろうかという疑問を感じる人も多いと思われます。

会社の知名度でいえば、株式会社スリーエフも平成29年4月20日に「資本金の額の減少に関するお知らせ」というリリースを公表し、約14億円の資本金を1億円に減資することを公表しています(効力発生は8月1日)。

減資の理由は「今後の資本政策の柔軟性・機動性を確保するため」と記載されているのみで税負担関連の記載はありません。同社の場合は、ローソンとの事業統合などのトピックがあるものの、業績は直近5年のうち4期は赤字となっており、状況としては苦しいというのは)レッド・プラネット・ジャパンと同様ですので、記載はないものの税負担を考慮していないことはないと思います。

冒頭にも記載のとおり、上場企業でこのような減資を行っている企業の絶対数は多くありませんが、上場企業ですらあるわけなので、非上場企業では比較的多くこのような減資が行われている可能性は否定できません。

最終的には何が公平な課税かという議論に戻るのだと思いますが、実務的には頻繁な改正は煩雑で苦痛でしかないので、できるだけシンプルなものにしてもらえると助かります。