SMCの「北米疑惑」?

FACTAの2017年7月号に”SMC「北米疑惑」で針のムシロ”という記事が掲載されていました。

SMCは空気圧縮制御機器を手がける東証一部上場企業で、直近の業績は平成29年3月の売上は4876億円、経常利益は1482億円となっており、5月16日に公表された決算短信において平成30年3月期の業績予想は売上高5100億円、経常理系1500億円となっています。

株価は2017年7月7日の終値で34,690円、時価総額は2.3兆円となっています。株価については直近1年でみると右肩上がり、2年程度でみるtU字を描いていて2015年8月の株価水準にもどった感じとなっています。1単元100株なので最低投資金額が約340万円と、投資単位の引き下げはどうなっているのかという感じで、よく見えても一般人には敷居が高い株といえそうです。

実際、平成29年3月末の発行済株式総数は約6700万株、上位10名の持株比率は40%程度でありながら、株主数は約4500名とそれほど多くありません。所有者の属性別にみると個人株主の保有比率は5.7%にすぎません。外国人が56.5%となっていますが、機関投資家が大半であると思われます。

優良企業にみえるSMCがどうしたのかですが、FACTAの記事が伝えるところによれば、昨年秋に導入したERPシステムについてSMCの米国法人で前例のない規模で不具合が生じ、この影響で顧客離れや顧客離れを食い止めようとした値引き販売が常態化し、業績が悪化するのではないかという見方がアナリストの間にはあったとのことです。

「一部の機関投資家はSMCの収益力や財務内容に疑問の目を向け、執拗かつ慎重な調査を続けている」とのことです。執拗かつ慎重な調査とはどのようなものなのかですが、「投資家は調査会社を使ってインディアナ州にある米国法人を数日間にわたって張り込ませた」というような調査が繰り広げられているようです。

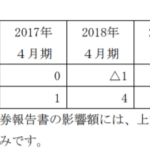

機関投資家が調査会社を使ってまとめさせた報告書をFACTA誌が入手したとされ、報告書の内容の一部が紹介されていました。

北米でのERPシステムの不具合による影響がまともにあらわれるのが1月~3月期であるため、機関投資家は「SMCが開示しているほどの営業利益を達成するのは無理」と予想していたとのことです。しかしながら、結果としては増収増益かつ過去最高の連結純利益を計上するという好決算となりました。

株価の推移をみると、確かに決算発表直前は32000円程度で推移していた株価が、決算発表後6月初旬まで右肩上がりで推移し一時36000円を超える水準まで上昇しています。同誌が伝えるように機関投資家の間に懐疑的な見方があったのが、払拭されたためとすれば納得できます。

この記事は「会計士の質と量に問題がある監査法人の変更もなし。証券取引等監視委員会は東芝だけでなく、SMCまで気にし始めた。」で締めくくられています。

「会計士の質と量に問題がある監査法人」は東芝の一件から新日本監査法人を指しているのかと思いましたが、そうではありませんでした。

SMCの監査を担当しているのは清陽監査法人でした。同監査法人のHPの法人概要によると「ミッドサイズファームとして東京都港区新橋をベースに全国各地に活動しております」とされており、人員構成は社員数が21名、公認会計士が42名となっています。金商法監査のクライアント数は15社で、このうちの1社がSMCとなっています。

グローバルではどこのグループに属しているのかですが、グローバルファームとの提携関係については特に記載がありません。SMCは連結子会社数35社で様々な国に子会社を有しています。中でもSMCアメリカとSMC中国は連結売上高に占める割合が10%超の子会社として有価証券報告書で開示されています。

監査報酬は平成29年3月期が60百万円で、連結子会社は「ー」、その他重要な報酬は該当なしとなっていますので、現地のBIG4などを使用しているということではないようです。監査の体制は責任者3名と補助者の会計士9名、システム監査人1名と開示されています。

会社の規模だけではなんとも言えませんが、昨日海外事業での売上が好調であったことなどを理由として上方修正を行ったサカタのタネのケースと比較してみます。

同社は5月決算のため平成28年5月期実績でみると、売上高587億円、経常利益76億円、時価総額は1723億円となっています。サカタのタネは海外売上を増加させてきており、連結子会社数は32社で、アメリカや中国をはじめ様々な国に子会社を有しており、このうちSakata Seed America,Inc.が連結売上の10%以上を占めると開示されています。

さて、同社の監査を担当してるのはあずさ監査法人ですが、平成28年5月期の監査報酬は49百万円と開示されています。ただし、「その他の重要な報酬の内容」として「当社連結子会社の当社監査公認会計士等と同一のネットワークに属しているKPMGに対する監査報酬等の金額は110百万円です。」と開示されています。

会計監査の状況をみると、責任者2名、公認会計士及び補助者23名(公認会計士4名、その他19名)とされており、「その他」が19名かという点はあるものの、海外は現地のKPMGが必要に応じて監査していることと、全体的な規模感を考えると、若干多すぎるのではないかという気はするものの、監査報酬、担当者の構成からして、きちんと監査ができるのだろうかという点は確かに気になる点ではあります。

日本から海外子会社へ監査に行くのは可能ではありますが、コスト面、時間面、言語やIFRSや米国基準への理解等の能力面を勘案すると、日本の監査法人のメンバーのみで監査を遂行するというのはなかなかしんどいものがあるように思います。

とはいえ、さすがにこの規模の会社の監査なので、協会レビュー等の対象になっているものと思われ、そこで特に問題がないとされているのであれば、報酬の水準から考えてもクライアントが殺到してもよさそうな気がするのですが・・・

果たして真相はいかに。