トヨタ自動車が決算発表を市場取引時間内に実施

トヨタ自動車は2018年3月期の決算発表を市場の取引時間内に行いました。公表時刻は午後1時25分と明らかにされていたものの、その結果、本日の株価は以下のように推移しました。

(Yahoo!ファイナンスより)

36.2%増益ということもあってか、上記のように決算発表直後に株価が大きく上昇しています。SankeiBizのWeb記事によれば、決算説明を「時間をかけて詳しく説明するため」場内開示に踏み切ったようです。

上記の記事では、「東京証券取引所によると、4月27日以降に18年3月期決算を発表する企業で開示時刻を連絡していた1968社のうち、午後3時以降が73%に相当する1437社を占める。発表を受けて株価が荒い値動きになることを避けるためとみられる。

ただ、「取引終了後ありき」の情報開示は問題もはらむ。東証は上場企業に「重要な会社情報の迅速な開示」を要請している。インサイダー情報の漏洩や、多くの企業の発表が一定の時間帯に集中することを回避するためだ。だが実際は、朝の取締役会で決算内容を承認しても、午後3時以降に発表する会社が多いとみられる。東証などを傘下に持つ日本取引所グループは先月、正午に決算内容を開示した。」とされています。

確かに、東証が「重要な会社情報の迅速な開示」を企業に求めているのは事実ですが、個人投資家としては、場内開示により上記のように株価が生じるとすれば、喜ばしい傾向とは言えないのではないかと思います。確かに海外の市場でも取引されている場合には、海外の市場で先に取引されてしまうということはありますが、せめて午前8時とか11時30分とか、取引が行われていない時間帯に開示すべきできではないかと考えます。

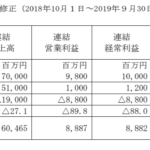

本日午前10時40分に決算発表をおこなったリンナイの株価も以下のような推移となっています(最終的には発表前の水準に落ちています)。またキーコーヒーにいたっては、14時に決算発表を行っていますが、同時に「平成 30 年3月期通期連結業績予想値と実績値との差異及び特別利益の計上に関するお知らせ」として以下のような開示(一部)を行っています。場内開示するのであれば少なくとも、「平成 30 年3月期通期連結業績予想値と実績値との差異及び特別利益の計上に関するお知らせ」の内容は、少前日まで開示しないのはないよなという気はします。利益方向であれば許されるというものでもないでしょう。

(Yahoo!ファイナンスより)

同じく14時に決算発表を行った伊藤ハム米久ホールディングスの株価は以下のように推移しています。

(Yahoo!ファイナンスより)

トヨタ自動車、リンナイ、伊藤ハムなど時価総額が大きい会社ほど、株価が顕著な動きをするということなのかもしれません。場内開示後、株価が大きく下落することも有り得るとすると、個人投資家にとって場内開示が広がるのは厄災といえるのかもしれません。