単位の誤りや日付誤り-有報提出前にもう一度チェックしましょう。

3月決算会社ではそろそろ株主総会が開催され、その後有価証券報告書を提出することになりますが、その前に・・・

こんな感じで、見た瞬間におかしいよねと気づくような単位の誤りに気づかず、そのまま有報が提出されているということがあります。

なんでこんなことが起こるのかですが、BSを確認してみるとなんとなく理由が想像できます。

上記の会社は平成29年6月期中に社債を発行して、「3.社債、長期借入金、リース債務及びその他の有利子負債の決算日後の返済予定額」の注記を新たに追加しています。

新たな注記を加える場合には、印刷会社が用意しているひな型をコピーして使いますが、ひな形は通常百万円単位で作成されていますので、おそらく単位を直すことを忘れたということだと推測されます。

したがって、千円単位で財務諸表を作成している会社が新たな注記事項を加える場合には要注意といえます。有報提出前に、該当する会社はもう一度単位を確認しましょう。

上記の会社は6月決算なので、今年6月の有報を作成する際に気づくのかもしれません(会社か監査法人か・・・)。

焦っていたのかなという事例をもう一つ。

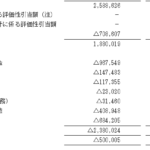

いちおうPLを確認しておくと以下の通り、「2.売却したその他有価証券」の注記単位は「千円」が正となります。売上高35億円の会社で222億円売却益がでたらうれしいですが・・・

上記の事例では単位間違いに加えて「9月31日」(正しくは8月31日)と日付も誤っています。おそらく開示担当者が相当焦っていたのではないかと推測されます。

こちらも8月決算なので、平成30年8月期の有報を作成する段階で気づくのではないかと思いますが、果たして訂正報告書が提出されるのか、さらりと直されるのか、時期が来たら確認してみようと思います。

単位部分や日付部分はチェックが甘くなるというのは理解できますし、実質的には大した話ではないのですが、それだけに、チェックで是非とも潰しておきたい部分ではあります。

有報提出前にそんな観点でチェックしてみるのも必要かもしれません。