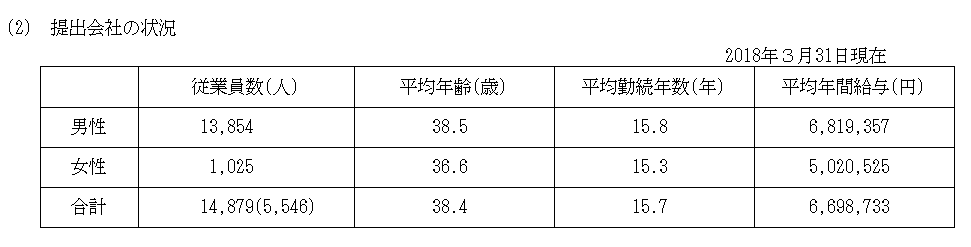

「従業員の状況」欄で男女別の平均給与等を記載している事例

経営財務3398号の”「従業員の状況」欄で男女別の記載事例”という記事において、開示のあり方の参考事例として、有価証券報告書(2018年3月期)の「従業員の状況」において男女別の記載を行った事例が紹介されていました。

ここで紹介されていた株式会社SURARUでは18年3月期の有価証券報告書より以下の様な記載を行っているとのことです。

社内で検討され、同一労働同一賃金の観点で見ても問題ないと判断されたのだとは思いますが、平均勤続年数に男女でほとんど差がないにもかかわらず、ここまで平均年間給与に差があるという情報を開示するのは会社としては行いにくいことではないかと思います。

SUBARU以外にも同様の事例があるのか検索してみましたが、平均給与まで男女別に記載している事例は他には見当たりませんでした。

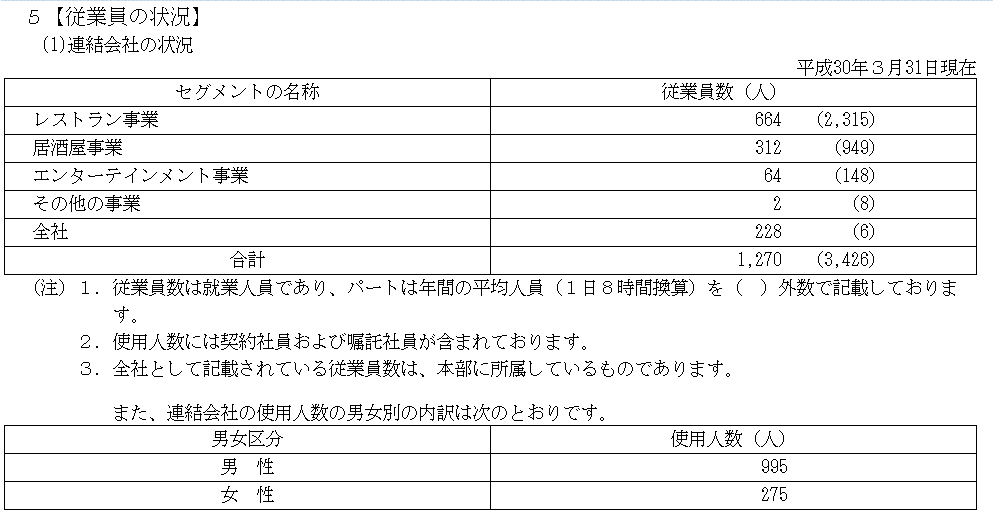

男女別の人数を記載している事例としては、上記の記事で株式会社アトムの事例が紹介されていました。同社の2018年3月期の有価証券報告書では以下の様に開示されています。

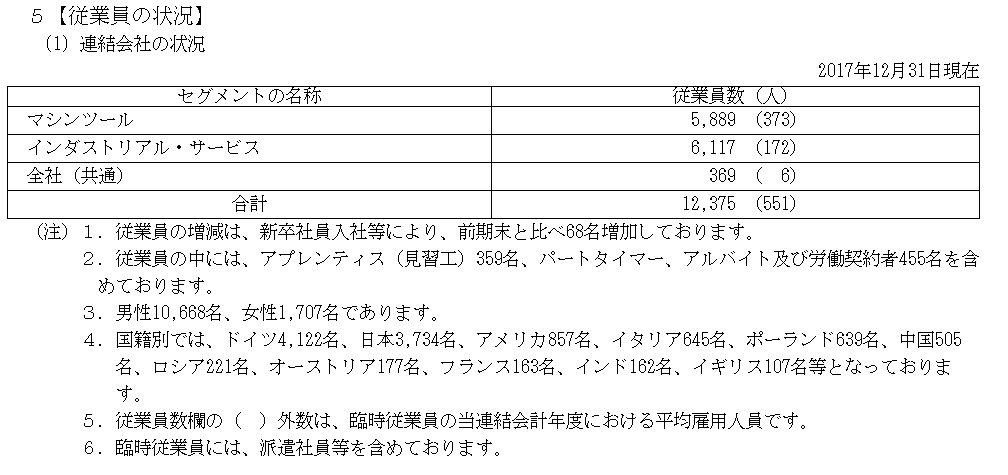

男女別の人数だけでも記載されている事例も珍しく、他に事例を検索してみると、12月決算会社のDMG森精機の2017年12月期の有価証券報告書で以下の様な記載が行われている事例がありましたが、他には特に見当たりませんでした。

DMG森精機のケースでは国別の従業員数や男女別の従業員数が脚注で開示されています。

各社開示を工夫することが求められていますので、これから開示される18年12月期や19年3月期の有価証券報告書では上記のような開示例が増加してくるのではないかと思われますので、トレンドをウォッチしておく必要がありそうです。