「みなし大企業」の範囲を確認

”平成31年度税制改正を確認(その1)-法人税”でも簡単に触れましたが、平成31年度税制改正により、中小企業向けの租税特別措置法における「みなし大企業」の範囲が見直されています。

具体的には、租税特別措置法施行令27条の4第12項が改正され、大規模法人に次の2つの法人が加えられています。

①大法人の100%子法人

②100%グループ内の複数の大法人に発行済株式又は出資の全部を保有されている法人

(注)大法人とは、資本金の額若しくは出資金の額が5億円以上である法人

したがって、いずれも100%保有で以下の様な資本関係がある場合、従来法人Bは中小企業向けの租税特別措置等の適用対象となっていましたが、今回の改正によって対象外となります。

最終親会社(資本金5億円以上:大法人)→普通法人A(資本金1億円以下)→普通法人B(資本金1億円以下)

これはわかりやすいのですが、最終親会社に注意しておけばよいかというと、そうではないので、注意が必要です。

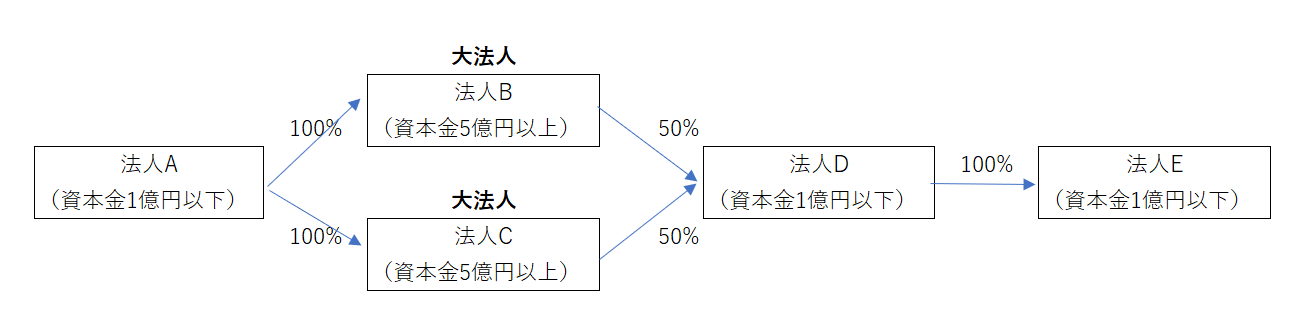

例えば以下のような資本関係にある場合、法人Eは従来であれば適用対象となっていましたが、今回の改正により適用対象外と取り扱われることとなっています。

これは租税特別措置法施行令27条の4第12項1号ロにおいて、普通法人との間に完全支配関係がある全ての大法人が有する株式及び出資の全部を当該全ての大法人のうちいずれか一の法人が有するものとみなした場合においていずれかの一の法人による完全支配関係があることとなるときの当該普通法人が対象外とされたことによるものです。

上記のケースでは大法人Bと大法人Cが普通法人Aに完全支配されているので、大法人B(あるいはC)が法人Dを100%保有しているとみなした場合に、完全支配関係にあるので法人Dをは大規模法人となり、その法人Dに50%以上保有されている法人Eは適用対象外となるということになります。

実際には、心配しなければならない資本関係の会社に遭遇することは頻繁にはないような気はしますが、中途半端に資本関係を理解していると間違う可能性があるので注意が必要です。

また、租税特別措置法施行令27条の4第12項2号では、「前号に掲げるもののほか、その発行済株式又は出資の総数又は総額の三分の二以上が大規模法人の所有に属している法人」という規定は変更されていないため、1号の改正の影響を間接的に受け、適用対象外と取り扱われるケースもあるとのことですので注意が必要です(T&A master No.789)。