東京都令和元年10月1日以後の外形標準課税の超過税率が決定

令和元年度税制改正において、法人事業税の税率の改正と特別法人事業税の創設がされています。

元々平成28年度税制改正によって、消費税が10%になるとされていた平成29年度から地方法人特別税に代わる地域間の税源偏在是正措置が講じられ、これに伴い地方法人特別税が廃止され、法人事業税へ復元されることとなっていましたが、消費税の増税が延期されたことにより、この改正も令和元年10月1日以後に開始する事業年度からとされていました。

そして令和元年度税制改正では、法人事業税の標準税率が以下の様に改正されました。

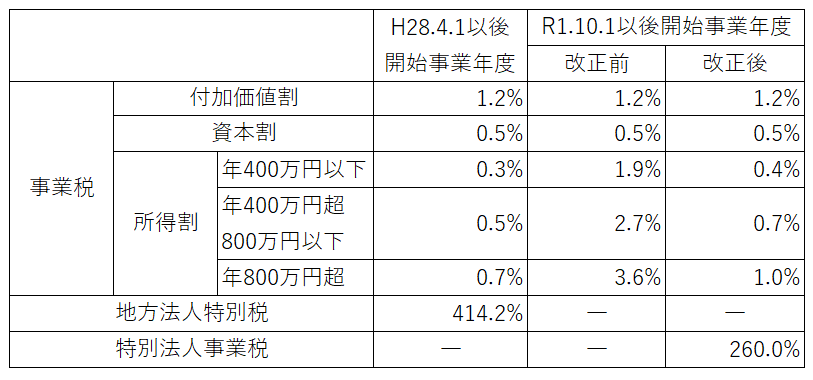

①外形標準課税適用法人

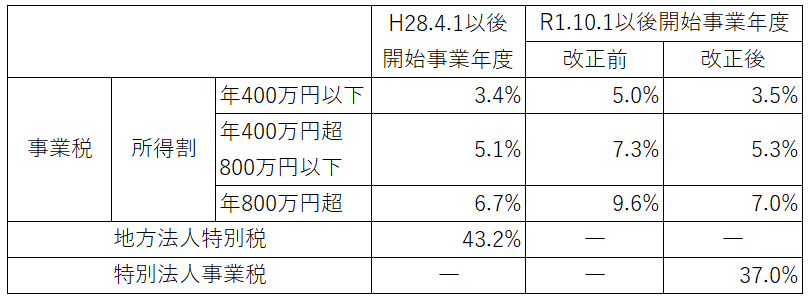

②外形標準課税不適用法人

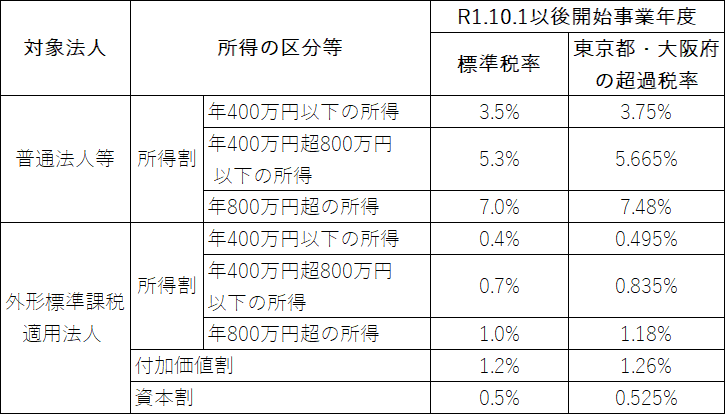

そして、現在事業税について超過課税を行っている東京都では、「令和元年第2回東京都議会定例会」に、独自の超過税率を盛り込んだ改正東京都都税条例案を提出し、6月19日に原案どおり可決されたとのことです(税務通信3561号)。

資本金1億円超の普通法人に係る所得割の制限税率が標準税率の1.7倍(現行1.2倍)に引き上げられていますが、結果的には東京都の超過税率の規模は、現行の超過税率と同じ0.18%となったとのことです。また、大阪も同様であり、具体的には以下の様に改正されたとのことです

税源の偏在を是正する措置としては、復元される法人事業税の一部を分離して、特別法人事業税及び特別法人事業譲与税が創設されてることとなっています。

特別法人事業税は国税で、税率は外形標準課税適用法人の場合、事業税所得税割額×260.0%とされています。260%というとびっくりしますが、法人事業税の所得割(800万円超)に適用される税率が3.6%→1%に2.6%引き下げられているので、2.6%分を特別法人事業税にもっていっているだけということになっています。

特別法人事業譲与税は、特別法人事業税として国に払い込まれた金額を、使途を限定しない一般財源として都道府県へ譲渡する制度のことです。よって納税された税金の再配分に関する事項であり、税額計算等には影響しないのでそんな仕組みになっているのかという程度に理解しておけば十分だと思われます。