電子帳簿保存法・スキャナ保存の承認申請書が一部簡素化

2019年7月1日に国税庁は「『電子帳簿保存法関係申請書等の様式の制定について』の一部改正について(法令解釈通達)」を公表しました。

電子帳簿保存法の一部改正等に伴う見直しによるもので、2019年9月30ニチイ後の承認申請から、公益社団法人日本文書情報マネジメント協会(JIIMA)による認証を受けた市販ソフトウェアを利用する場合の承認申請書が簡素化されました。

2019年8月6日現在JIIMAのサイトで「電帳法スキャナ保存ソフト法的要件認証製品一覧」を確認したところ、26製品が登録されていることが確認できました。これらの認証製品を使用する場合には、そうでない製品を使用する場合に比べ、申請にあたり記載すべき事項が少なくなるということになります(通常の申請の場合は4枚(4枚目は「その他参考となる事項」なので実質3枚に対して、認証製品の場合は2枚)。

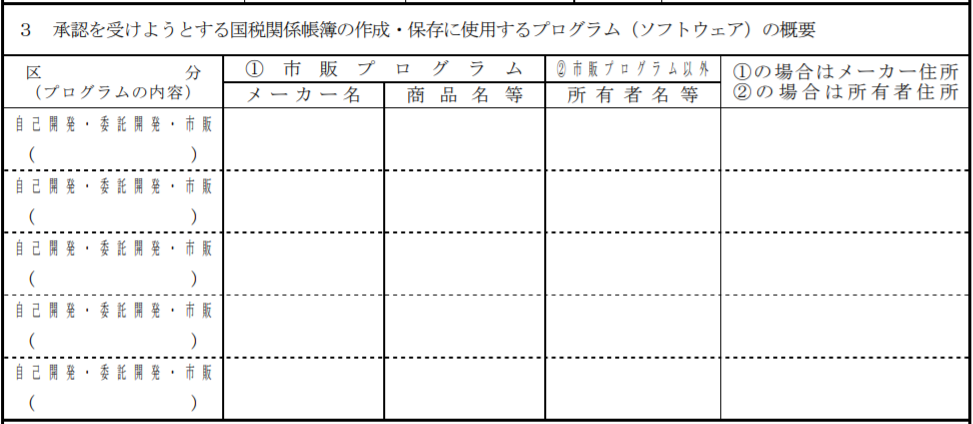

例えば、通常の申請では、「承認を受けようとする国税関係帳簿の作成・保存に使用するプログラム(ソフトウェア)の概要」として以下の記載が求められることとされています。

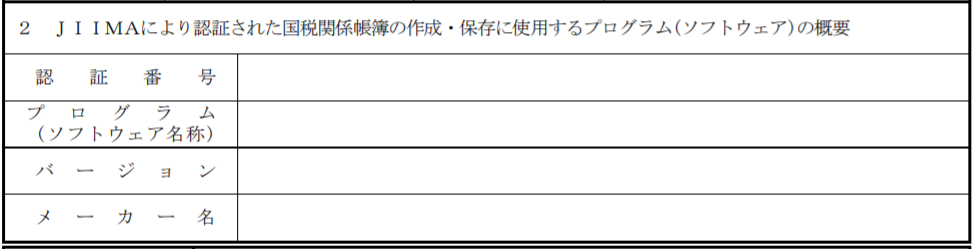

これに対して、認証製品の場合の申請書においては、「JIIMAにより認証された国税関係帳簿の作成・保存に使用するプログラム(ソフトウェア)の概要」として以下の記載のみですむこととなっています。

申請は基本的に一度限りのことなので、各種要件を満たすのであれば、申請の簡便性よりも実際の使い勝手のほうが重要だと思いますが、電子帳簿保存導入のハードルが下がってきているのはよいことだと思います。