有価証券報告書の提出を延期した場合の株主総会はどうする?

特に申請することなく有価証券報告書等の提出期限が9月末まで延長されることとなりましたが、先延ばししたくない会社と監査手続が完了できるかどうか不明のため決算スケジュールを後ろにずらしてほしいとする監査法人との間で揉めているというような話もチラホラ耳にするようになりました。

非常事態宣言が当初のスケジュール通りに解消され、出社可能となれば、有価証券報告書の提出期限までは結構時間があるため、会社としては従来のスケジュール通りで行いたいというニーズがあると思われます。また、仮に有価証券報告書の提出が7月以降にずれ込んだ場合、万一数値が変動するというようなことになると新会計期間の1Qの数字への反映が手間というケースもあるかもしれません。

有価証券報告書の提出期限を延長する場合、会社法計算書類については、法務省がすでに明らかにしているように、定時株主総会の基準日を変更した上で、株主総会を開催し、延期後の定時株主総会で報告を行うということなるのだろうと考えていましたが、日本公認会計士協会が4月15日に公表した「新型コロナウイルス感染症に関連する監査上の留意事項(その3)」によれば、以下の方法も考えられるとされています。

すなわち、「当初予定した時期に定時株主総会を開催し、続行(会社法317条)の決議を求めた上で、計算書類、監査報告書等については、継続会において報告する方法」です。

これは、金融庁や経団連などの経済団体でつくる官民協議会は15日に、企業が株主総会を2段階で実施することなどを容認する見解を盛り込んだ声明文を公表したことと整合のとれた方法です。

しかしながら、この方法では、株主総会を2回開催するようなものなので、通常は採用されないのではないかと考えられます。ただし、スピードを重視しなければならない株主総会決議事項があることも考えられますので、そのような場合にはこの方法の採用を検討する余地はあると考えられます。

選択肢としては、基準日変更で株主総会自体を延期するか継続会を開催する方法の2つが取り上げられていますが、会社法上、第3の選択肢として、計算書類を株主総会で決議して株主総会は終了するとういうことはありえないのかが気になります。

会社法上は、438条2項で計算書類は原則として定時株主総会の承認を受けなければならないとされているところ、同439条等によって会計監査人設置会社では、会計監査人の監査意見が無限定適正意見であること等、一定の要件を満たす場合は、株主総会への報告事項となるとされています。したがって、監査報告書がもらえないのであれば株主総会で承認してもらうとうことも理論的には可能と考えられます。

上記の場合の会計監査人の監査報告は意見不表明ということになると考えられます。ただ、そこまでして株主総会を終結させる必要があるかという点を考えると、現実的には採用しにくい選択肢だと思われます。

ちなみに、連結計算書類を作成している会社の場合、連結計算書類はどうなるのかですが、会社法444条では、単体計算書類のように会計監査人の監査意見が無限定適正意見であること等の要件を満たさない場合、承認が必要というような定めはなされていません。ただし、同条第7項で会計監査人の監査の結果等を報告しなければならないとされているため、意見不表明であった旨を報告することとなると考えられます。

いずれにしても株主からすれば、なぜそうのような状態で株主総会を開催したのかと感じると思いますので、やはりこの選択肢は現実的には採用できないという判断となると考えられます。

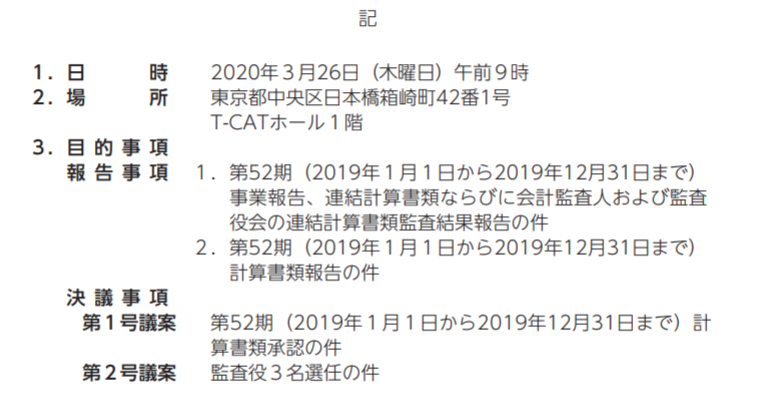

なお直近では、新型コロナウイルスとは関係ありませんが、JASDAQに上場している株式会社小僧寿しが2019年12月期の計算書類、連結計算書類について意見不表明とし、3月に開催された定時株主総会で計算書類を決議事項としているという事例がありました。

(出典:第52期定時株主総会招集ご通知)

さて、このような状況で第1号議案への賛成率はどれくらいだったのだろうと臨時報告書を確認してみたところ以下の通りとなっていました。

株主構成等によっても影響があるものの、この賛成率からすると、現実的にはありえないと思っていた方法もありということなのかもしれません・・・・。