在宅勤務で開示書類を作成すると簡単な間違いにも気づきにくくなる?

他社事例を検索していたところ、以下の記載例が目にとまりました。

2020年3月期有価証券報告書、情報通信業、マザーズ、あずさ

(表示方法の変更)

(連結損益計算書関係)

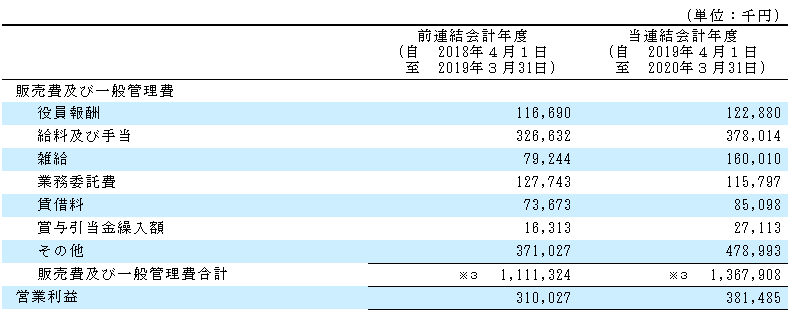

前連結会計年度において、「販売費及び一般管理費」の「その他」に含めていた「雑給」は、販売費及び一般管理費の総額の100分の10を超えたため、当連結会計年度より独立掲記することとしております。この表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

この結果、前連結会計年度の連結損益計算書において、「販売費及び一般管理費」の「その他」に表示していた450,272千円は、「雑給」79,244千円、「その他」371,027百万円として組み替えております。

最後の「その他」371,027百万円(3710億円)は見るからに「その他」371,027千円のはずですが、念の為PLを確認してみると以下のとおりとなっていました。

PLを確認するまでもなくぱっと見、これはおかしいなとわかる部分ですが、ふと今回の3月決算はこんな感じのミスが多くなっているのだろうかというのが気になり、試しに表示方法の変更に絞って単純な単位の誤りと思われる事例がどれくらいあるのだろうかと検索してみたところ、以下の様な事例が存在しました。

2020年4月20日決算、サービス業、東二、太陽

(表示方法の変更)

(貸借対照表)

前事業年度において独立掲記していた「流動資産」の「未収入金」は、金額的重要性が乏しくなったため、当事業年度より流動資産の「その他」に含めて表示しております。この表示方法の変更を反映させるため前事業年度の財務諸表の組み替えを行っております。

この結果、前事業年度の貸借対照表において「流動資産」に表示していた「未収入金」3,521千円及び「その他」22,286千円は、「その他」25,807百万円として組み替えております。

前事業年度において独立掲記していた「無形固定資産」の「電話加入権」は、金額的重要性が乏しくなったため、当事業年度より無形固定資産の「その他」に含めて表示しております。この表示方法の変更を反映させるため前事業年度の財務諸表の組み替えを行っております。

この結果、前事業年度の貸借対照表において「無形固定資産」に表示していた「電話加入権」5,513千円及び「その他」324百万円は、「その他」5,837百万円として組み替えております。

前事業年度において独立掲記していた「投資その他の資産」の「長期預金」、「保険積立金」及び「差入保証金」は、金額的重要性が乏しくなったため、当事業年度より投資その他の資産の「その他」に含めて表示しております。この表示方法の変更を反映させるため前事業年度の財務諸表の組み替えを行っております。

この結果、前事業年度の貸借対照表において「投資その他の資産」に表示していた「長期預金」100,000千円、「保険積立金」98,593千円及び「差入保証金」182,940千円は、「その他」421,338百万円として組み替えております。

1箇所のみならず百万円が用いられていれば、さすがに誰か気づいてもよさそうだと思ったものの、従来と異なる環境で作業を行っていたとすれば、意外にこのような単純なミスにも気づきにくいということなのかもしれません。

この会社が在宅で作業を進めたのか、監査がどのように行われていたのかは不明ですが、会社(あるいは法人事務所)にいれば紙を打ち出してチェックするような場合であっても、自宅では大量の有報を出力しにくかったり(そもそもプリンターがないかもしれない)、会社のPCであればそれなりの大きさのモニターで作業できるところ、自宅ではノートPCの小さな画面でPDF等で確認しなければならなかったり、複数人でチェックする場合に、事後的にすべての数値が本当にチェックされたのかを確認しにくかったりと、ミスが生じやすくなる要因は多く考えられます。

もう一つだけ事例を挙げておくと以下の様なものもありました(結果的に上記2つと合わせて検索結果の上から三事例となっています)。

2020年3月期、サービス業 JSQ EY新日本

(表示方法の変更)

(連結貸借対照表)

前連結会計年度において、「有形固定資産」の「その他(純額)」に含めておりました「リース資産(純額)」は、重要性が増したため、当連結会計年度より独立掲記することとしております。これらの表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

この結果、前連結会計年度の連結貸借対照表において、「有形固定資産」の「その他(純額)」に表示していた55,330千円は、「リース資産(純額)」55,330千円、「その他」0百万円として組み替えております。

前連結会計年度において、「流動負債」の「その他」に含めておりました「リース債務」は、重要性が増したため、当連結会計年度より独立掲記することとしております。これらの表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

この結果、前連結会計年度の連結貸借対照表において、「流動負債」の「その他」に表示していた96,733千円は、「リース債務」21,801千円、「その他」74,931百万円として組み替えております。

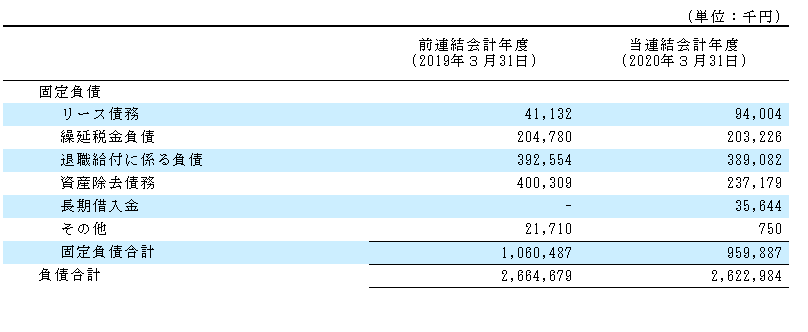

前連結会計年度において、「固定負債」の「その他」に含めておりました「リース債務」は、重要性が増したため、当連結会計年度より独立掲記することとしております。これらの表示方法の変更を反映させるため、前連結会計年度の連結財務諸表の組替えを行っております。

この結果、前連結会計年度の連結貸借対照表において、「固定負債」の「その他」に表示していた62,842千円は、「リース債務」41,132千円、「その他」21,710百万円として組み替えております。

上記の事例は最後の「その他」が百万円になっているという意味で一定のポリシーを感じますので、もしかして「その他」は百万円で正しいのかと念の為BSを確認したところ以下の様になっていました。

それはそうだよねという結果ですが、上記以外にひっかかった事例でも、表示方法の変更については、最後のその他の部分だけ単位が異なっているというケースがありましたので、そういった意味では生じやすいエラーといえるかもしれません。

四半期報告書の記載事項は有価証券報告書と比較すると格段に少ないので、作成側も監査側も在宅で作業してもあまり影響ないのかも知れませんし、表示方法の変更については記載することはありませんが、その他の部分でも単純な単位の記載ミスは生じる可能性はあります。

間違う可能性が高いのは財務諸表を千円単位で作成している会社が、新たに発生した項目等を百万円単位で作成されている記載例等から転記して単位を修正し忘れるというケースだと思いますので、千円単位で開示している会社は、最後に「百万円」が使用されている箇所を検索して確認してみたほうがよいと考えられます。

訂正等無駄な作業が生じることを考慮すれば、上記の作業くらいは大した手間ではないはずです。