グループ通算制度の概要(その3)ー時価評価

”グループ通算制度の概要(その2)ーみなし事業年度”の続きです、

6.グループ通算制度開始時・加入時の時価評価

連結納税制度と比較してグループ通算制度においては、時価評価(及び繰越欠損金の切り捨て)に関する制度が、組織再編税制との整合性を図る観点から改変されている部分があります。

組織再編税制との整合性を図ることが考慮されたのは、一つの法人であると法人税法上擬制するグループ通算制度は、合併により一つの法人となるのと課税上は同様の効果を生じさせるのが租税回避防止の観点からも望ましいという考え方によるもののようです。

これにより、連結納税制度と比べると、時価評価及び繰越欠損金切捨て対象となる法人の範囲が概ね縮小されています。

具体的には、以下のものについて、時価評価課税の対象から除外されています。

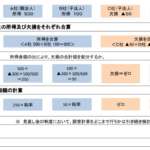

(1)グループ通算制度の開始に伴う時価評価(法64の11①)

イ いずれかの子法人との間に完全支配関係の継続が見込まれる親法人

ロ 親法人との間に完全支配関係の継続が見込まれる法人

(2)グループ通算制度の加入に伴う時価評価(法64の12①)

イ 通算グループ内の新設法人

ロ 適格株式交換等により加入した株式交換等完全子法人

ハ 適確組織再編と同様の要件として次の要件(加入の直前に支配関係がある場合は(イ)か(ハ)までの要件すべてに該当する法人

(イ)通算親法人との間の完全支配関係継続要件

(ロ)従業者従事要件

(ハ)事業継続要件

(二)通算グループ内のいずれかの法人との間の事業関連性要件

(ホ)事業規模要件または特定役員引継要件

グループ通算制度開始時の時価評価について、「親法人との間に完全支配関係の継続が見込まれる法人」というのは、何か要件が漏れているのではないかと疑ってしまう要件ですが、連結納税制度の場合における「連結納税開始日の5年前の日から継続して~」というような、開始前の継続期間については何ら要件とはされていません。

そうだとすると、時価評価の対象となる法人はないというケースが多くなると考えられますが、この点につき、「これだけグループ通算制度!」83頁(佐藤信祐、紙本好太郎著、中央経済社)において、「ほとんどの通算親法人および通算子法人がグループ通算制度の開始に伴う時価評価課税対象から除外されると考えられます」とされていますので、そのとおりという理解で間違いないようです。

そもそも開始時の時価評価は一度限りの問題といってよいと考えられますし、グループ通算制度も一度採用してしまうと出口のない制度ということなので、継続的に影響を及ぼすのは、グループ通算制度の加入に伴う時価評価の方だと考えられます。

グループ通算制度の加入に伴う時価評価については、上記のとおり組織再編税制の要件と同様の要件を満たす場合には時価評価の対象外とされています。時価評価が不要とされる要件として、金銭等不交付要件は課されていないので、現金対価で株式を取得して100%子会社化した場合であっても、要件を満たせば時価評価は不要ということになります。

満たさなければならない要件はあるものの、「連結納税制度では、加入時にはほとんどのケースで時価評価が必要で、繰越欠損金が切捨てられていますが、グループ通算制度では、時価評価が不要で、繰越欠損金が切捨てられないケースが多くなることが予想」されるとのことです(「早わかり 連結納税制度の見直しQ&Aーグループ通算制度の創設で何が変わる」足立好幸著 64頁)。

7.時価評価を行う場合の対象資産等

(1)基本的には連結納税制度と同様

グループ通算制度開始時あるいは加入時に時価評価の対象となった法人において、時価評価を行う資産の範囲については、連結納税制度から変更はありません(新法法64の11①)(「グループ通算制度「勧める・勧めない」の税理士の判断、あいわ税理士法人著、66頁)。

したがって、グループ通算制度適用開始直前年度末に保有する以下の資産が時価評価の対象となります(法61の11①、法令122の12①一~三)。

ただし、上記に該当する資産であっても、個々の帳簿価額が1000万円未満のもの(法令122の12①四)、または、その含み損益が資本金等の額の2分の1または1000万円のいずれか少ない金額に満たないもの(法令122の12①五)などは、時価評価の対象から除外されることとなります。

(2)時価評価対象法人株式の時価評価

グループ通算制度では、グループ通算制度開始時に、親会社(P社とする)が保有する子会社(S1社とする)が時価評価対象法人となった場合、P社においてもS1社の株式を時価評価することが必要となります(新法法64の11②)。

グループ通算制度開始時に時価評価の対象となるケースは少なくなるとのことですが、親会社との間で完全支配関係の継続が見込まれないようなケースでは、当該子会社は時価評価対象法人となり、親会社側でも、その子法人株式の時価評価が必要となることがあるので注意が必要です。

また、グループ通算制度開始後に新たに加入する子会社が、時価評価対象法人で、親会社との間で完全支配関係の継続が見込まれないような場合には、同様に、株主法人においてその子法人株式を時価評価することが必要となります(新法法64の12②)。

今回はここまでとします。