会計監査人の異動は209件-2021年度モニタリングレポート

2021年7月9日に公認会計士・監査審査会から「モニタリングレポート」が公表されました。

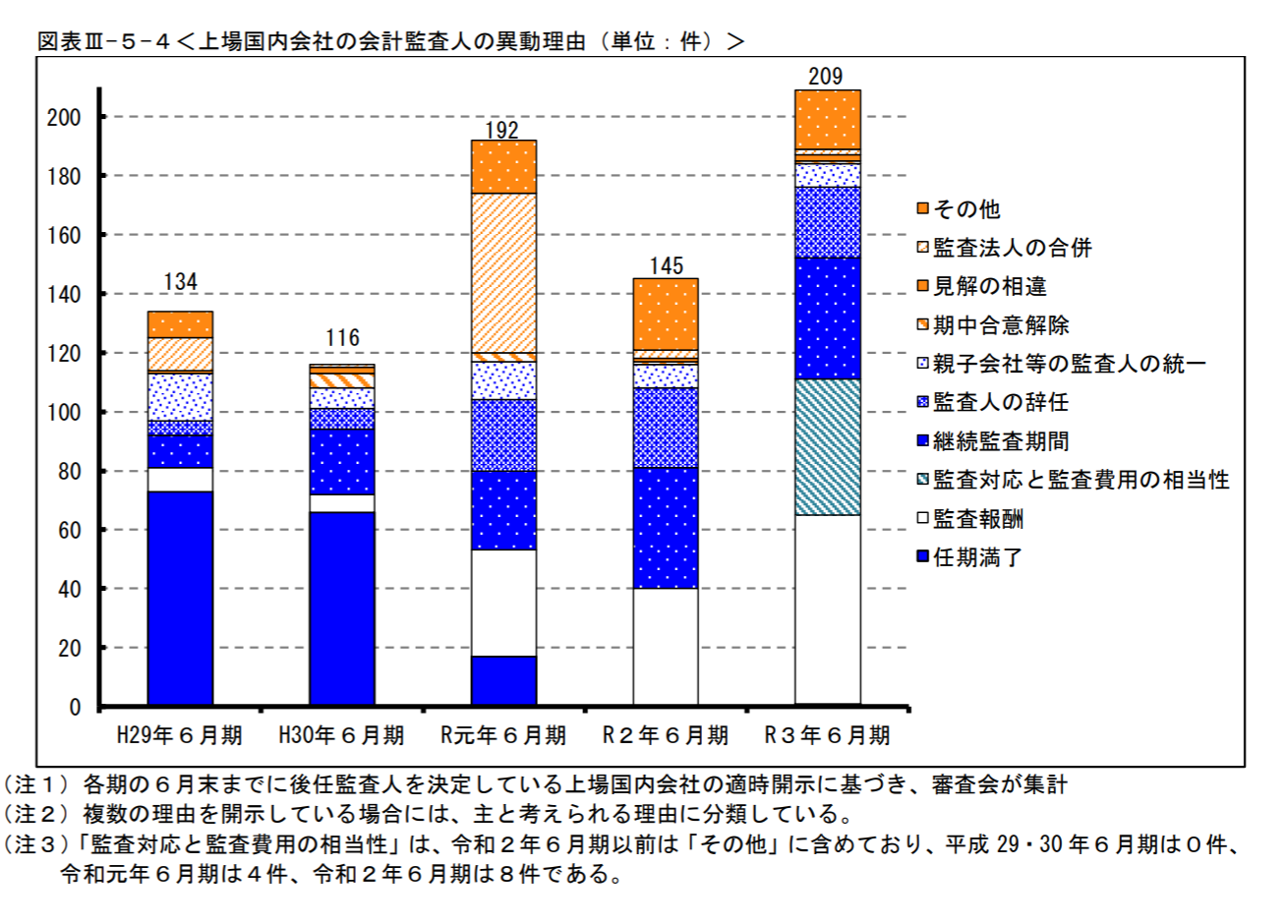

このレポートによると、2021年6月期における会計監査人の異動は209件となったとのことです。2020年6月期以降は、「監査報酬の増額提示や継続監査期間の長期化等を異動理由に挙げているケースが多い」とされ、2021年6月期においては、「会社の事業規模に適した監査対応と監査費用の相当性を他の監査法人と比較検討した結果、監査人の異動に至った旨を記載しているケースが増加している」とされています。

209件という件数は、以下のとおり、過去5年最多となっています。件数でみると、2019年6月期も192件ですので、それほど大きな増加ではないように見えますが、2019年6月期は監査法人の合併による異動に伴うものが大きくなっています。

(出典:「令和3年度モニタンリングレポート」P94)

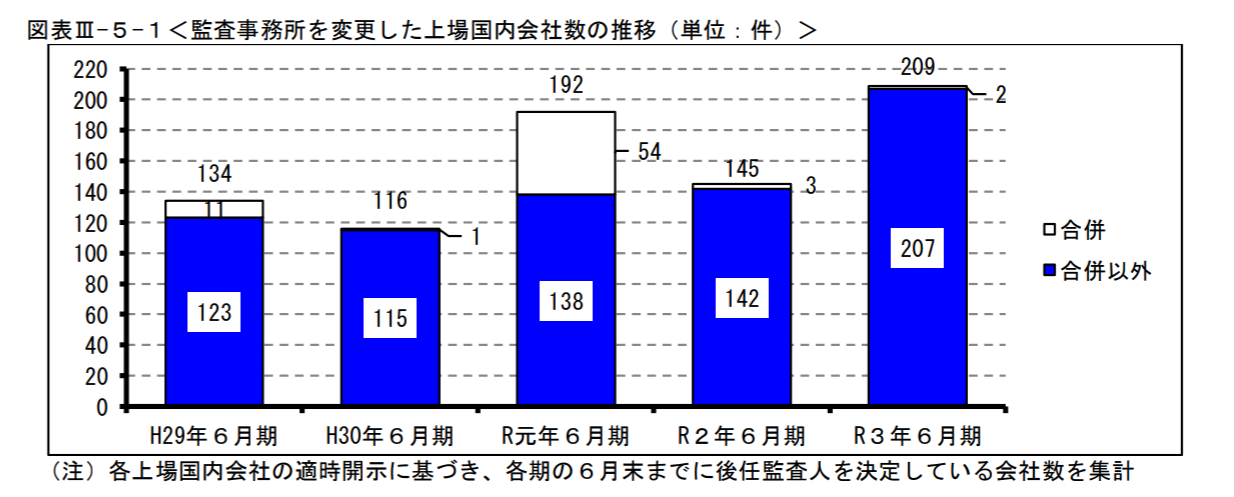

監査法人等の合併に伴う異動を除外した異動件数でみると、2021年6月期は207件とほとんど変化しませんが、2019年6月期は138件に大きく減少し、2017年6月期~2020年6月期の会計監査人の異動件数の推移からすると、2021年6月期の異動件数はかなりの増加といえそうです。

(出典:「令和3年度モニタンリングレポート」P92)

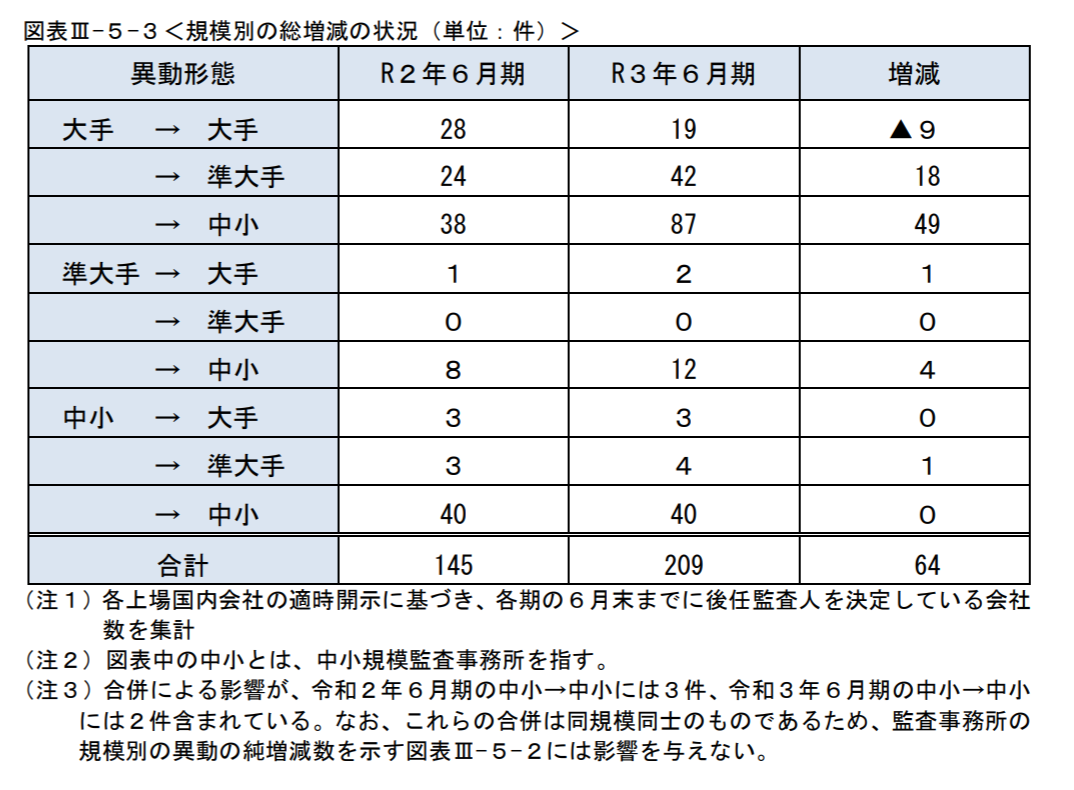

次に、監査人の規模別にみるとどのような変動になっているのかについては、以下の通りとなっています。

(出典:「令和3年度モニタンリングレポート」P93)

想像のとおりかもしれませんが、大手→準大手、大手→中小の件数が大きく増加しています。特に大手→中小が増加している点が特徴的です。これは、異動理由として「会社の事業規模に適した監査対応と監査費用の相当性を他の監査法人と比較検討した結果、監査人の異動に至った旨を記載しているケースが増加している」ということと整合的といえそうです。

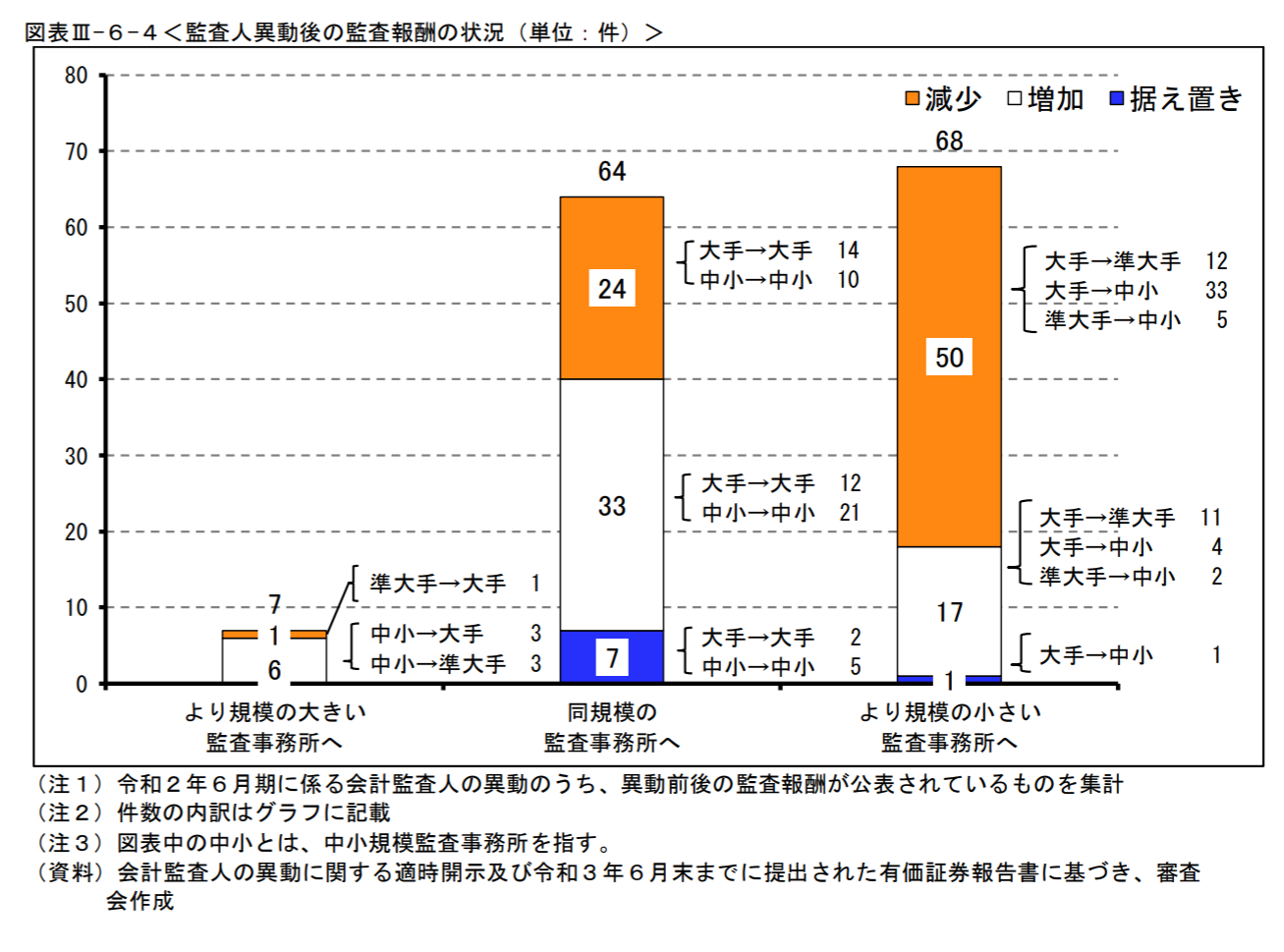

では、会計監査人を変更すると監査報酬が本当に減少するのかについては、以下のような分析がなされています。

(出典:「令和3年度モニタンリングレポート」P99)

監査報酬の変動については、前任監査人と後任監査人を比較した場合に、作業時間および単価がどのように変動しているのかの比較が知りたいところですが、監査報酬額で比較するとより規模の小さい監査事務所に変更した場合は68中50社が減少してるとのことです。大手→準大手は減少が12社、増加が11社と拮抗しており、大手から準大手に位置付けれられる監査法人に変更する場合は、それほど報酬は変わらないととらえておくのが無難と考えられます。

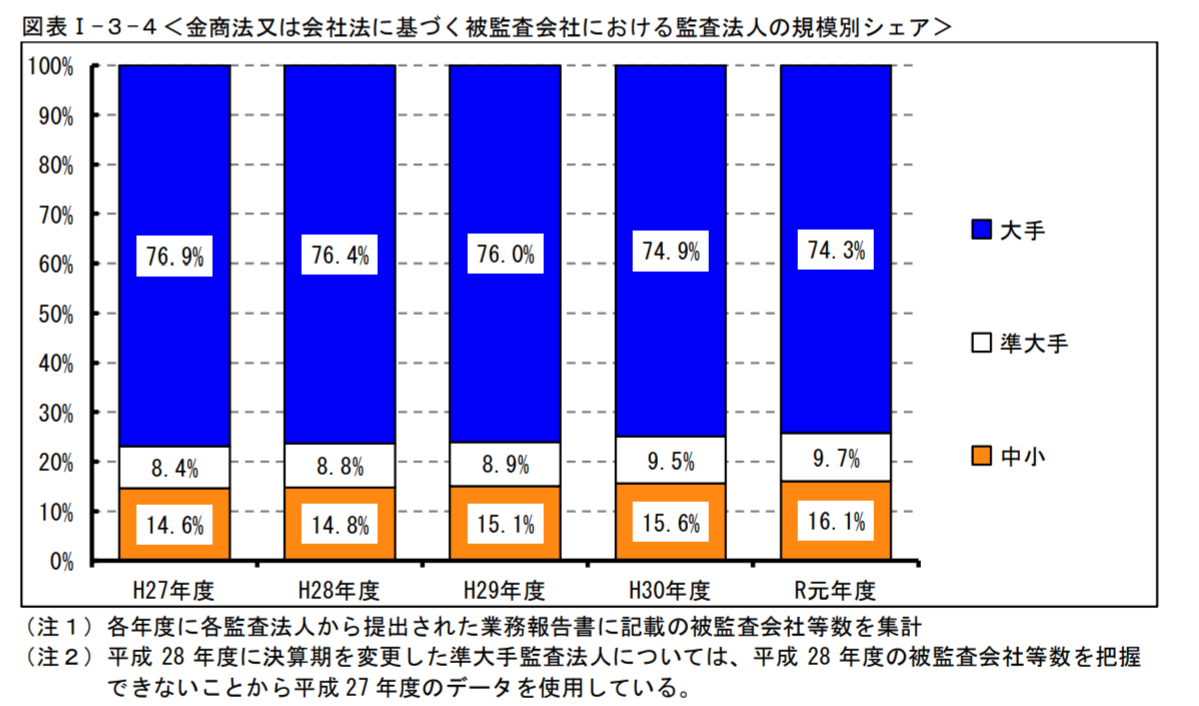

なお、監査法人数は2021年3月末時点で前年同期比12法人増加の258法人となっており、2017年3月末(222法人)と比較すると36法人の増加となっています。金商法又は会社法に基づく被監査会社における監査法人の規模別シェアの推移は以下の通りとなっており、法人数は過去5年で16%増加しているものの、中小の占める割合は過去5年で1.5%増にとどまっており、監査クライアントが1社~3社位の法人も多いのではなかと推測されます。

(出典:「令和3年度モニタンリングレポート」P24)

個人的にやはり気になるのは大手→中小への会計監査人異動が2022年6月期においても継続するかという点です。大手が監査のシェアの大部分を占めているというのは、日本に限ったことではないと思いますが、質が高く、相対的に監査報酬が割安な中小監査法人が増加するのは被監査側にとってはありがたいことなので、しばらくこの傾向が継続するとよいと思います。