IFRS任意適用会社数の伸びが鈍化

経営財務3523号で2021年9月8日に東京証券取引所が公表した「会計基準選択に関する基本的な考え方」の開示内容の分析結果が取り上げられていました。

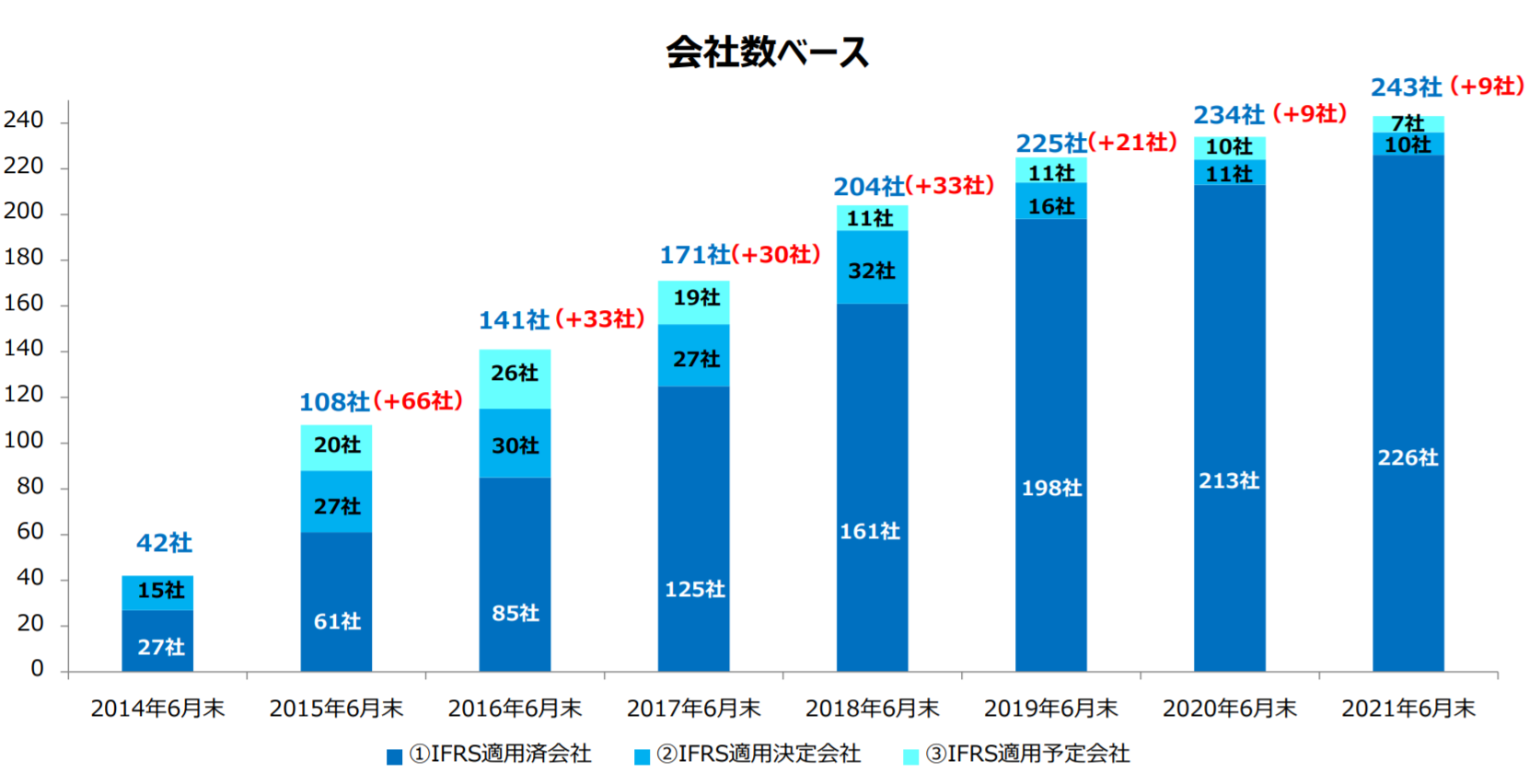

東証の公表資料は、2020年4月から2021年3月期決算会社の上場会社3,730社を対象に調査されたもので、2021年6月末までにIFRSに基づく連結財務諸表等を提出した会社は226社と、前回調査比14社増加となったとのことです。

東証の開示した資料で、2014年6月以降のIFRS任意適用社数の推移は以下のとおりと示されています。

(出典:「会計基準の選択に関する基本的な考え方」の開示内容の分析」P6 2021年9月8日 東京証券取引所)

コロナ禍の影響があるのかもしれないものの、IFRS適用予定会社、決定会社を含む総数の推移でみると、直近2年は前年比9社ずつ増加となっており、それ以前の社数と比較すると増加数はかなり落ち着いたように見えます。

もっとも、IFRS適用予定会社・決定会社を含むIFRS適用会社の時価総額は、東証上場会社の時価総額の44%を占めるとされていますので、日本と代表するような時価総額の大きな会社ではIFRSが任意適用されていることが多いといってよさそうです。

IFRSの任意適用を検討してる会社は167社とされており、今後もIFRS任意適用会社数は徐々に増加していき、当初の目標300社をそのうち達成するとは思いますが、大幅に増加していくという可能性は高くないように思われます。

IFRSを任意適用することによって、海外機関投資家から投資を受けやすくなるというような面はあるのかもしれませんが、今年4月に海外募集を行ったfreeeは日本基準を適用しており、今年8月に公表した決算短信でも「当社グループでは、連結財務諸表の期間比較可能性を考慮し、会計基準については日本基準を適用しています。」とだけ記載されています(将来的にIFRSの任意適用を検討しているのかどうかは不明)。

もちろんその時点に市場の状況や、会社の成長性や魅力度が影響するので一概に会計基準が日本基準でも影響がないとはいえませんが、上記のような事例からしても日本基準を適用しているからダメということはないのではないかと思われます。

収益認識会計基準が基本的にIFRS15の考え方を採用したことにより、考え方の整合を図っていく上で、日本基準がIFRS化していくことが予想されますが、上記のような事例をみるにつけ、本当にそれが必要なのかについてはじっくり議論してもらいたいと思います。