個人会計士事務所では上場会社の監査ができなくなるそうです

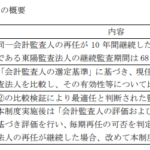

2022年1月4日に金融審議会公認会計士制度部会が公表した同部会の報告書のポイントがQ&A形式でT&A master No.913に掲載されていました。

配偶者の業務制限の見直しやCPEの単位が不足している場合に登録抹消が可能となる点については以前も記載しましたが、この他、今後は個人監査事務所では上場会社の監査ができなくなるとのことです。

これは上場会社監査事務所登録制度が法制化され、登録には当面社員5人以上であることが必要となるため、個人の公認会計士では上場会社の監査ができなくなるとされています。

近年では小規模であっても監査法人化しているケースが多いように思いますが、昨年7月に公認会計士・監査審査会が公表した「令和3年版モニタリングレポート」(P23)によれば、「金商法・会社法」の監査主体として、共同事務所が8社、個人事務所が94社あったとされています。

したがって、全体からみれば、影響を受ける会社はわずかですが、該当する場合は監査人が監査法人化をすすめるか、会社が他の監査人を探す必要が生じます。なお、上場会社監査事務所登録制度は、社員を5名以上有することを要件の一つとしてスタートするとのことですが、”公認会計士制度部会の議論では「5人以上」では足りないとの意見が多数であり、将来的にはこのようあ中小規模監査法人の社員数の増加は避けられないといえよう”とされています。そういった意味では、中小規模の監査法人の合併も今後増加していくことが予想されます。

上記の人数要件のほか、監査法人のガバナンス・コードを受け入れなければ上場会社の監査はできない見込みとなっているとのことです。現在、コードの受け入れを表明したのは9つの大手・準大手監査法人以外では8つの中小監査法人にとどまっているとのことです。

監査法人のガバナンス・コードは、5つの原則と22の指針から構成されており、適用はコンプライ・オア・エクスプレインの手法によることとされています。エクスプレインの項目が多い場合に、投資家等からどのようにみられるのかという問題はありますが、これを受け入れなければ上場会社の監査を継続することができないとなれば、受け入れざるを得ないということでしょう。

現時点で、監査法人の数に比して、監査法人のガバナンス・コードを受け入れている数が少ない点については、「コードが大手監査法人を念頭に策定されたことが大きい」とされています。この点については、「公認会計士法の改正案を国会に提出後、中小規模監査事務所でもコードを適用できるように改訂を行う」ことが予定されているとのことです。

ただし、改訂といっても「監査の品質を下げる方向での見直しは行わない」とされ、「監査法人のガバナンス・コードについても監査法人の規模によって適用原則を分けることを視野に入れて検討を行うようだ」とされています。