2013年3月期決算の留意点(その2)

少し間があきましたが、”2013年3月期決算の留意点(その1)”の続きです。会計・監査ジャーナル2013年3月号の3月期決算の実務ポイントで取り上げられていた項目のうち今回は以下の二つについてです。

・「退職給付に関する会計基準」の適用に向けて

・連結範囲に関する留意点について

1.「退職給付に関する会計基準」の適用に向けて

これは「退職給付に関する会計基準」及び「退職給付に関する会計基準の適用指針」に関するものでしたが、これらの基準等は平成25年4月1日以降開始事業年度から適用され、早期適用はできませんので、あくまで来期の「適用に向けて」の留意事項が中心的な内容となっています。

基準の基本的な内容については、”「退職給付に関する会計基準(企業会計基準第26号)」の公表(その1)”等で書いているので割愛し、それ以外で役に立ちそうなポイントのみとりあげます。

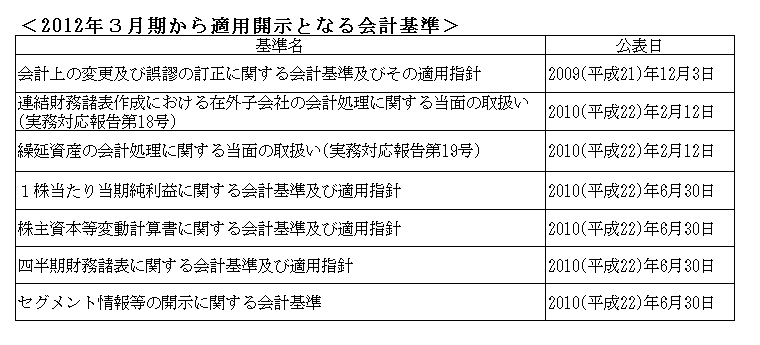

2013年3月期の決算という意味では、前回も取り上げましたが、未適用の会計基準の注記対象となります。つまり、既に公表されているものの、未だ適用されていない新しい会計基準等がある場合、以下の注記が必要となります。

・新しい会計基準等の名称及び概要

・適用予定日に関する記述

・新しい会計基準等の適用に関する記述

上記の他、実務上の留意点では「期間定額基準と給付算定式基準の選択」が取り上げられていました。適用初年度は、どちらかを自由に選択できるものの、適用2年目以降は会計方針の変更になるので、慎重に選択する必要があるという内容でした。なお、退職給付債務及び勤務費用の計算に係る改正については、平成26年4月1日以後開始する事業年度の期首から適用されるので、来期中に選択すればよいということになります。

2.連結範囲に関する留意点について

2013年3月決算から影響する可能性があるのは、特別目的会社の取扱いについてです。これは平成23年3月25日に公表された「連結財務諸表に関する会計基準」の改正によるもので、早期適用の場合は平成25年3月期から適用開始となります(強制適用は平成26年3月期から)。

特別目的会社関連なので、連結財務諸表を作成していても影響ない会社が多いのではないかと思います。内容を要約すれば、従来一定の要件を満たす場合、当該特別目的会社に対する出資者及び当該特別目的会社に資産を譲渡した会社(以下「出資者等」という。)から独立しているものと認め、出資者等の子会社に該当しないものと推定され、開示対象特別目的会社として注記していた会社が連結の範囲に含まれるというものです。

この改正によって、どのような場合に影響を受けるかですが、「具体的には、開発型の特別目的会社などが想定され、例えば、特別目的会社が物件を開発し、完成後に第三者に譲渡を行うタイプや特別目的会社が物件を建築し、完成後に特定の企業に賃貸するタイプの特別目的会社が影響を受けるものと考えられる。」とされています。

日々成長