IPO時の特別情報が不要に!-金融庁、内閣府令の改正案を公表

新規上場時に3年分の特別情報が不要になるという話はありましたが、2014年6月25日に金融庁から「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(案)」を公表し、この案によると有価証券届出書に掲げる財務諸表の年数が5事業年度分から2事業年度分に短縮されます。

また、IFRSで新規上場をしようとする場合、初めて提出する有価証券届出書に掲げる連結財務諸表は最近連結会計年度分のみが必要とされています。

意見募集期限は7月25日とされていますが、さすがにこの部分が変更されるということはなさそうですので、実質的に決まったといえるのではないかと思います。

改正後の規定は、意見募集終了後、8月下旬に公布・施行される予定となっています。

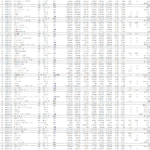

企業内容等の開示に関する内閣府令の第二号様式(有価証券届出書)の特別情報部分は現行だと以下のようになっています。

そして改正案は以下のとおりです!

改正後はたしかに提出会社が消えています。

すでに特別情報を作成してしまっている会社は、複雑な心境でしょうが、これから準備するような会社にとっては非常にありがたい改正ですね。

日々成長