有報の所有者別状況に記載する株主数は?

有価証券報告書の第4【提出会社の状況】-(5)【所有者別状況】には株主の属性に応じた株主数等を記載する必要があります。

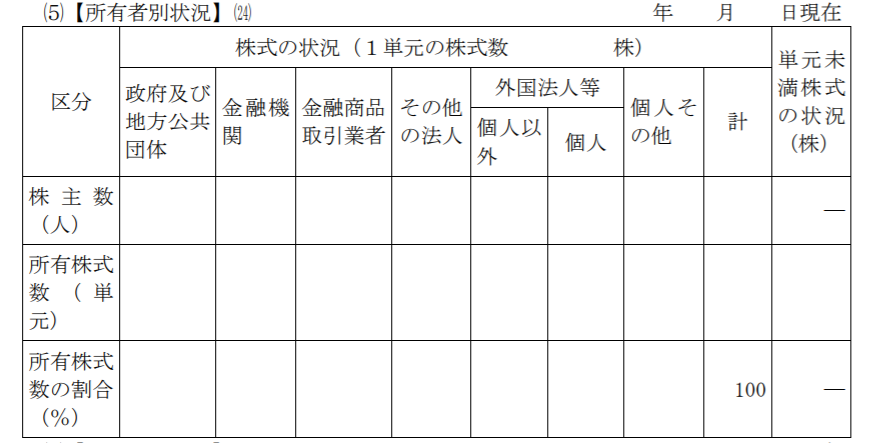

開示府令第三号様式では以下の様式が定められています。

この項目別の集計結果は基本的に信託銀行が提供してくれるので、特に面倒ということはありませんが、表に記載する株主数に単元未満株式のみを保有する株主数を含めるのかなんてことがふと気になったりましす。

記載上の注意には以下の様に述べられています。

(24) 所有者別状況

a 提出会社の株主総会又は種類株主総会における議決権行使の基準日(会社法第124 条第1項に規定する基準日をいう。(25)a及び(26)aにおいて同じ。)現在の「所有者別状況」について記載すること。ただし、これにより難い場合にあっては、当事業年度末現在の「所有者別状況」について記載すること。

会社が二以上の種類の株式を発行している場合には、種類ごとの所有者別状況が分かるように記載すること。

b 「所有株式数」の欄には、他人(仮設人を含む。)名義で所有している株式数を含めた実質所有により記載すること。

c 「外国法人等」の欄には、外国の法令に基づいて設立された法人等個人以外及び外国国籍を有する個人に区分して記載すること。

d 「単元未満株式の状況」の欄には、単元未満株式の総数を記載すること。

株主数については特に何を記載しろということは書いていませんが、株主総会の議決権行使の基準日現在の状況の記載を求めていること、および表の上に単元株数の記載があることから、単元株式を保有している株主の数を記載することが想定されているものと推測されます。

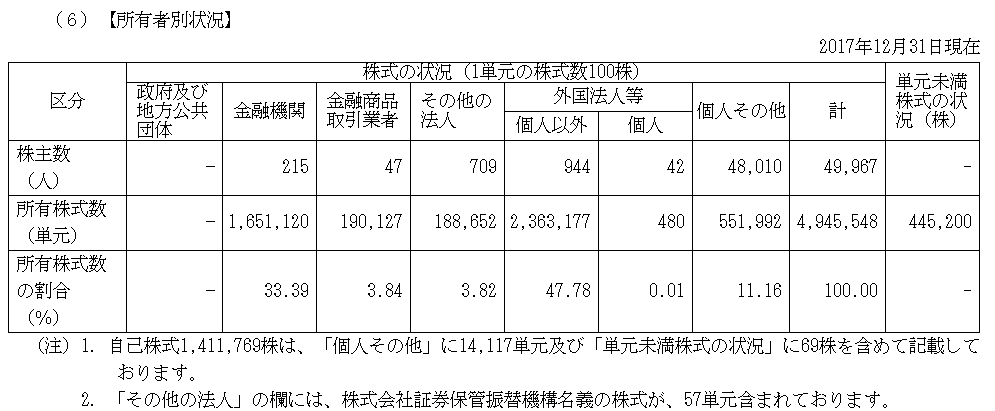

事例を確認してみると、2017年12月末の花王の有価証券報告書では以下の様に記載されていました。

一方で、事業報告で株主数を確認してみると、以下の様に記載されていました。

所有者別状況の株主数合計が49,967人に対して、事業報告の株主数は52,968人と事業報告の株主数の方が約3,000人大きくなっています。この差は単元未満株式のみを保有している株主の差だと推測されます。こんなに多いのかなという気はするものの、花王クラスになると累投などにより単元未満株式のみを保有しているという株主も多くなるということなのかもしれません。

単元株を保有する株主が保有する単元未満株式はどう取り扱うのかについては、記載上の注意で”「単元未満株式の状況」の欄には、単元未満株式の総数を記載すること。”とされていますので、単元未満株式はすべて合計して総数を「単元未満株式の状況」の欄に記載するということになると考えられます。

結論としては、各区分の株主数・株式数については、単元株ほ保有する株主数、および当該株主が保有する単元株数を記載すればよいということになると考えられます。