保険外交員も東京都では「代理業」として個人事業税の対象で運用

保険ネタが続きますが、税務通信3546号の税務の動向に”個人事業税 保険外交員も「代理業」に該当”という記事が掲載されていました。

この記事によると、「いわゆる”保険外交員”が行う事業は「代理業」に該当しないと考える向きもあったが、昨今、「代理業」に該当するものとして運用する自治体もあるようだ」とされています。

「運用する自治体もあるようだ」とされていますが、記事を読み進めると、「総務省からの通知等に基づく運用ではなく、あくまで東京都独自の運用だが、他の自治体が同様の運用を行う可能性も考えられる」とされており、基本的には東京都での話ということのようです。

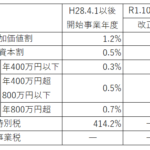

士業の個人事業主は第3種事業として個人事業税の対象となりますが、「代理業」は第1種事業に該当し個人事業税の対象となります。

東京都で課税が強化されたのは平成29年分からとされ、保険業法の一部改正(委託保険募集人の廃止等)が契機になったとのことです。

保険外交員については、保険代理店と雇用契約を結びつつも、個人事業主のように活動するという話は聞いたことがありますが、東京都は雇用関係の有無等には関係なく、保険外交員の確定申告書等の内容を精査した上で、個人事業税の課税可否を判断しているとのことです。

この記事では、「東京都において、”保険外交員”への課税件数がどの程度増加したかは明らかではない」とされていますが、一方で、東京都総務局のHPで公表されている行政不服審査会の答申件数は、平成28年度0件、平成29年度1件に対して平成30年度は15件と大きく増加しているそうです。

東京都独自の運用ということなので、拠点を神奈川や埼玉に移動すればよいのだろうかという気はしますが、それだと意味がないので、他の自治体でも同様の取扱いが行われるようになるのではないかと考えられます。