MTGが中国の新EC法の影響により大幅に下方修正

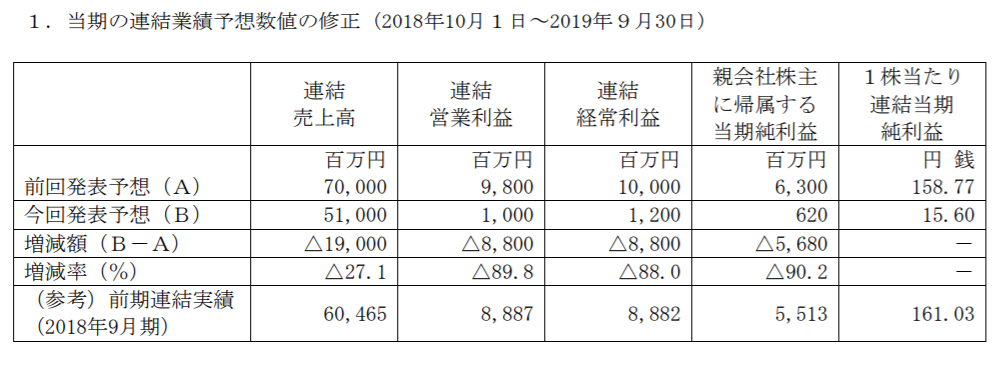

先週の金曜日(2019年3月29日)に2018年7月に東証マザーズに上場した(株)MTGが以下のように利益を大幅に引き下げる業績予想の修正を公表しました。

そもそもMTGが何をやっている会社かですが、TVCMでもよく見かけるSIXPADの販売などを行っている会社です。

当初の予想連結営業利益98億円を10億に修正するという、大きな下方修正となっており、上場直後にやらかしてしまった感が漂っていますが、原因としては、主に中国の新EC法(中国電子商取引法)の影響を受け「ReFa」のインバウンド計画比155億円減少となったことによるものと説明されています。「ReFa」については正直あまりよくわかりませんが、美容ローラーとされ、画像をみると見たことがあるような器具です。

新EC法の施行によってインバウンド売上が減少しているという説明は理解できますが、気になるのは人民大学国際通貨研究所理事兼副所長の向松祚氏が、昨年12月の講演で2018年の中国GDP成長率はわずか1.67%だったという発言をしたと伝えられており、新EC法の影響だけではないのかもしれないという点です。

仮に景気の影響であったとしても美容機器はそれなりに売れそうな気はするものの、中国の景気をみる上ではこの会社の業績も参考になるのではないかと思います。

ところで、このような下方修正が生じる可能性について、事業等のリスクではどのように開示されていたのかを確認してみると、インバウンド売上については以下の様な記載がなされていました(2018年9月期有価証券報告書)

③インバウンドへの依存リスク

当社グループは、特に中国によるインバウンド需要の影響を多く受けております。このため、特定の国からのインバウンド需要に依存しない体制を構築するため、米国や欧州の展開を始めております。また、取締役会等の意思決定機関においてインバウンド動向を共有並びに議論することでリスクの低減を図っております。しかしながら、予測し得ない現地の経済情勢の変化、政策等の変化、日本との関係性悪化等の影響による需要の低迷が発生した場合には、当社グループの財政状態及び経営成績等に悪影響を及ぼす可能性があります。

新EC法の施行は、まさに政策等の変化によるものであり、経営成績等に悪影響があっても、書いてあるとおりなので、会社としてはちゃんと書いてあるでしょという感じかもしれません。

事業等のリスクの記載については、2019年1月の内閣府令の改正によって、2020年の3月期より当該リスクが顕在化する可能性の程度や時期、当該リスクが顕在化した場合に経営成績等の状況に与える影響の内容、当該リスクへの対応策などの記載が求められることとなっています(2019年3月期より早期適用可)。

この点においても同社がどのような記載をするのか注目です(といっても同社は9月決算なので、原則適用は2020年9月期と随分先ですが・・・)。