会社法319条1項に基づく書面による意思表示に取締役会決議は必要か

T&A master No.822のスコープに東京地裁で争われた事案が取り上げられていました。この事案は、自動車安全部品の開発、製造及び販売等を行う元東証一部上場会社のグループ会社を舞台に、母親及び次男と長男の間でその株式保有が争われたものとされています。

同族内の争いは比較的よく耳にする話ではありますが、元東証一部の会社における同族内での争いなのでスケールは大きそうです。

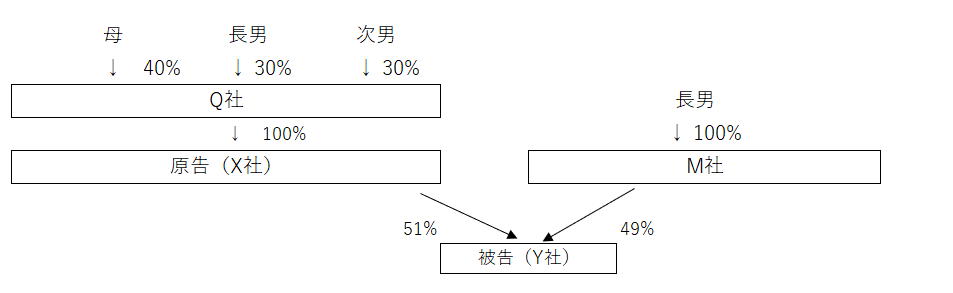

記事では元東証一部上場会社までに至るグループ全体の持株関係の略図が記載されていましたが、今回争いとなった部分に直接関連する部分だけをピックアップすると以下のとおりとされています。

(出典:T&A master No.822 「書面による同意の意思表、取締役会決議は必要か」の図を一部抜粋、加工)

上記の関係にある中、Y社(株式譲渡制限会社)を発行会社、M社を引受人として、M社が募集株式の100%を引き受ける株式引受契約を締結したとのことです。Y社において、M社を提案者としてすべての株主が書面による同意の意思表示をしたことにより、会社法319条1項により、第三者割当増資等の株主提案を可決する旨の株主総会があったものとみなされたが、X社(原告)の代表取締役である長男は、同意の意思表示を行うにあたりX社の取締役会決議を経ていなかったとのことです。

上記の図のとおり当初X社がY社の過半数を所有していたところ、この第三者割当増資にあたり、支配権がM社に移ったことにより、X社の代表取締役であった母親(母親も代表権をもっていたようです)が、長男が行った同意は取締役会決議を欠いていたので、新株発行の無効等を求めて訴訟となったされています。

東京地裁は、親会社の代表取締役が子会社の株主総会において議決権を行使する行為は、一種の業務執行行為にあたるとしつつも、前述のとおり支配権に影響を及ぼすような事項は会社法364条4項柱書の「その他重要な業務執行」に該当し、取締役会の決議を必要とする場合があると解するのが相当としたとのことです。

その上で、会社法319条1項の同意は意思表示に準じたものと解されるため、民法の一般原則の適用があるものと解するのが相当としたとのことです。本事案においてX社が第三者割当増資に同意の意思表示を行った際、長男はX社、Y社、M社の代表取締役であり、本第三者割当増資によりX社が支配株主の地位を失うこと、同意についてX社で取締役会決議を経ていないことを当然に認識していたといえるため、民法93条ただし書きの法理(相手方がその意思表示が真意でないことを知り、又は知ることができたときは、その意思表示は無効とする)に準拠し、意思表示は無効と解することが相当とされたとのことです。

上記は特殊なケースではありますが、子会社の議決権行使について、取締役会決議が必要と解される場合があるという点は覚えておくとよさそうです。