会計監査人の異動は過去5年で最多の142件に-令和2年モニタリングレポート

2020年7月14日に公認会計士・監査審査会から「令和2年版モニタリングレポート」が公表されました。

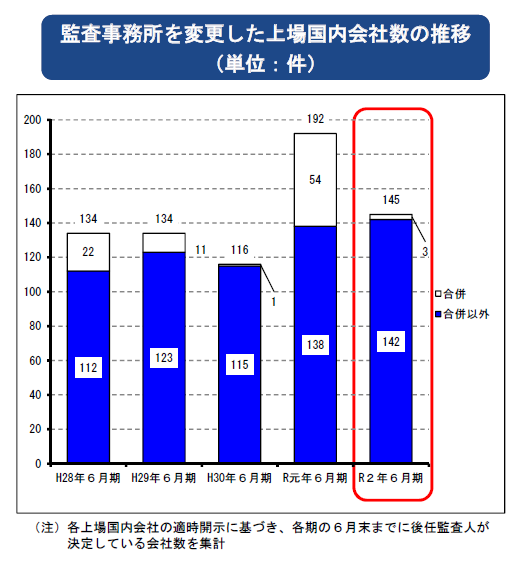

1.監査事務所を変更した上場会社数の推移

このレポートによれば、会計監査人の異動は合併による異動を除いて、過去5年で最多の142件になったとされています。とはいえ、前年が138件ですので、前年と比較して大幅に増加している訳ではありません。

(出典:「令和2年版モニタリングレポート 主なポイント」P5)

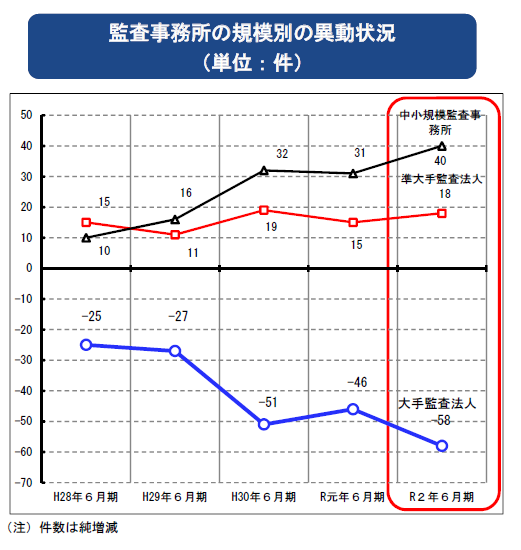

2.監査事務所の規模別異動状況

会計監査人の異動を事務所の規模別で区分した場合、以下のグラフのとおり大手監査法人から準大手以下への異動傾向が継続しているとされています。グラフでみると、直近3年間でその傾向がより鮮明になっているといえます。

ちなみに大手→大手での異動は28件(前年25件)となっています。

なお、このレポートにおける「大手監査法人」等の用語は以下のとおり定義されています。

①大手監査法人

上場国内会社を概ね100 社以上被監査会社として有し、かつ常勤の監査実施者が1,000 名以上いる監査法人。本レポートでは、有限責任あずさ監査法人、有限責任監査法人トーマツ、EY 新日本有限責任監査法人及びPwC あらた有限責任監査法人の4法人を指す。

②準大手監査法人

大手監査法人に準ずる規模の監査法人。本レポートでは、仰星監査法人、三優監査法人、太陽有限責任監査法人、東陽監査法人及びPwC 京都監査法人の5法人を指す。

③中小監査法人

大手監査法人及び準大手監査法人以外の監査事務所

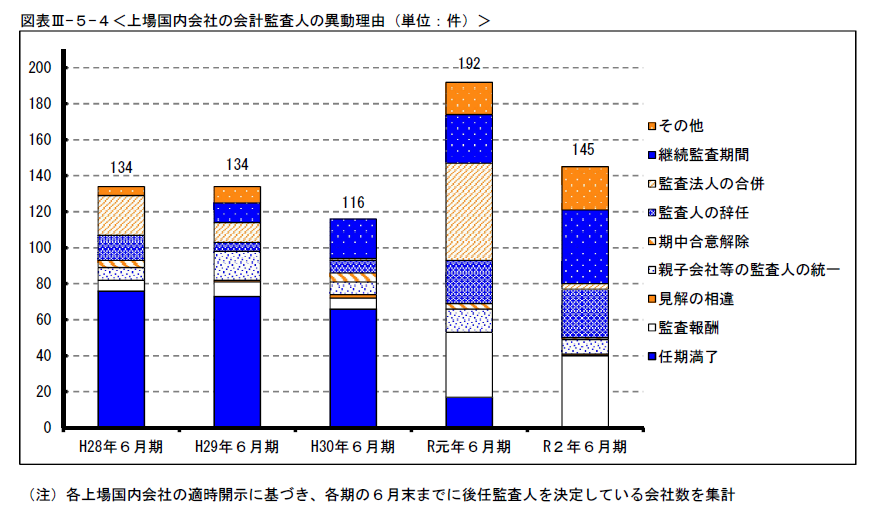

3.交代理由

会計監査人の異動理由を適時開示資料から集計した結果は以下のとおりとされています。平成30年6月期までは「任期満了」が最多となっていましたが、内閣府令が改正され、実質的な交代理由の開示が求められることとなったことにより、令和元年6月期は「任期満了」が大幅に減少し、令和2年6月期では皆無となっています。

異動理由として多いのは、「継続監査期間」、「監査人の辞任」、「監査報酬」の三つとなっています。異動理由を、大手監査法人と準大手監査法人及び中小規模監査事務所に区分して集計すると、大手監査法人では、「監査報酬」が最多で48件、続いて「継続監査期間」が33件となっています。一方、準大手監査法人及び中小規模監査事務所では「会計監査人からの辞任等」が14件、「監査報酬」が7件となっています。

監査法人の規模にかかわらず「監査報酬」は主な異動理由であるといえますが、大手監査法人の異動のケースでは、「継続監査期間」がトップになっているという点に特徴があります。たしかに、大手→大手の異動の適時開示資料では、概ね「継続監査期間が○年と長期に・・・」というような記載がなされているように思うので、感覚的にもマッチします。

ただし、前述の通り、大手→大手の異動は28件ですので、大手→準大手等の異動でも「継続監査期間」を理由とするのが主流といえそうです。「継続監査期間」を理由とする場合、何年で長期とするかは会社で様々で、個人的には「継続監査期間」が積極的な理由であったのかについては懐疑的ですが、「継続監査期間」を理由とした会社が、今後も同じくらいの期間が経過した場合に会計監査人を変更させるのかで判断していくしかないのではないかと思います。

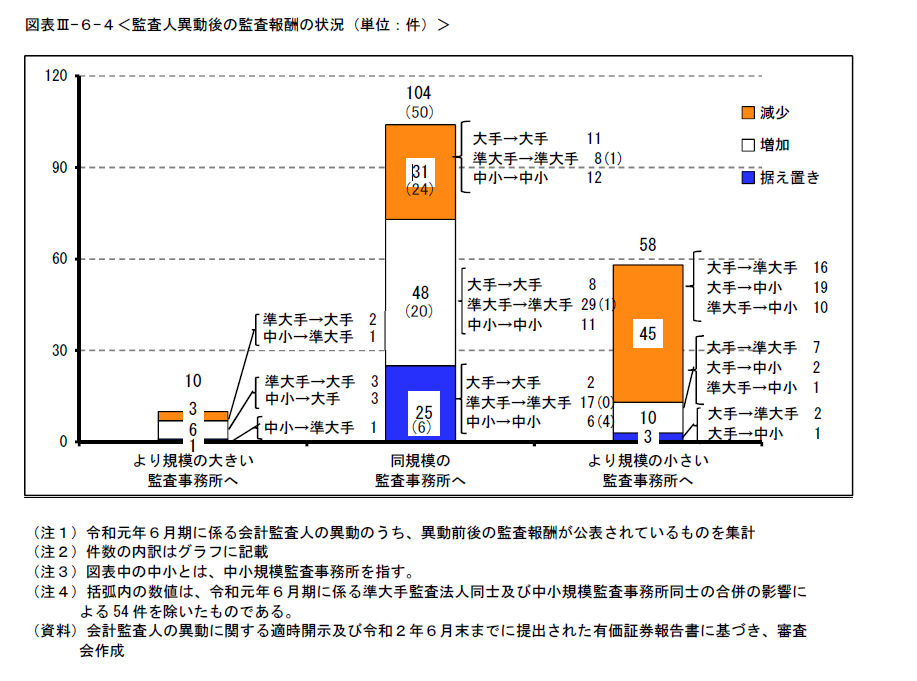

次に、大手監査法人からの異動理由で最多を占めている監査報酬が、会計監査人交代後にどのようになっているのかを集計した結果は以下のとおりとされています。

より規模の小さい監査事務所へ交代した場合には、監査報酬が減少しているのが圧倒的に多いというのは感覚どおりですが、興味深いのは、同規模の監査事務所へ異動した場合には、監査報酬が増額しているのが最多となっているという点です。このことからすると、「継続監査期間」により会計監査人の変更を考えた会社が多いというのは、実態に即してるのかもしれません。ただし、大手→大手でみた場合には増加8社に対して減少11社となっています。