株主総会開催地の定款の定めは削除するのが賢明

2020年6月に開催された上場会社の株主総会では、複数の上場会社で、株主開催地の規定を削除等する議案を上程し、いずれも可決されたそうです(T&A master No.845)。

具体的には、兼松エレクトロニクス、ヘリオステクノホールディングス、スパークスグループで定款に定めていた総会の開催地の規定が削除されたとのことです。

兼松エレクトロニクス株式会社の定款変更は、株主総会の開催地だけに限ったものではありませんが、株主総会の開催地の記載を削除する理由については株主総会参考書類に以下のように記載されています。

(3)BCPを踏まえた機動的な株主総会運営を図るため、株主総会の開催地の記載を削除し、あわせて会社法上で定められている事項を削除のうえ、整理を行うものです。

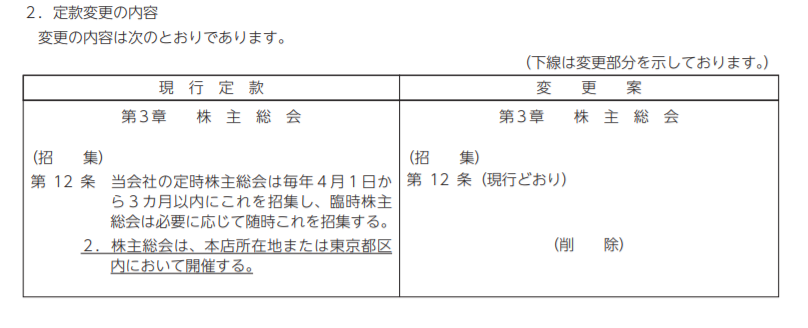

株主総会の開催地に関連する定款の変更部分は以下のとおり記載されています。

多くの会社では、定款に株主総会の開催地の記載はされていないのではないかと推測されますが、特に社歴の長い非上場会社の定款には、上記のような記載が残っている可能性がありますので、見直してみるとよいと思います。

会社法施行前の旧商法では、招集地を制限する規定(旧商法233条)が存在し、定款で別の定めがある場合を除き、本店の所在地またはそれに隣接する地に招集することを要するとされていたことから、定款で兼松エレクトロニクスのように「・・・または東京都区内」としたり、「○○県で開催する」というように開催地をある程度広範にしておいたり、「株主総会を本店所在地またはその隣接地以外で開催できる」旨を定めていたりしました。

しかしながら会社法では、旧商法の規定が廃止されたため、会社法施行時に上記のような規定を削除した会社が多かったとされています。会社法施行時の定款に関連する書籍を確認してみたところ、これに関連して以下の様に記載されていました。

定款で株主総会の招集地を定めることは、株主の予見可能性を高める効果は認められるものの、会社の選択肢は狭くなり、そのデメリットは看過できないことから、特段の規定は設けないこととした。いずれにしても、株主の分布状況や出席人数等を勘案するとともに、適切な場所、会場で株主総会を開催するニーズがあるか否かによって判断することになろう。

(「新会社法の定款モデル 定款作成・変更の記載実務」三菱UFJ信託銀行証券代行部編、中央経済社、28頁)

結果として、多くの会社は関連する規定を削除するという選択をしたということのようでが、「いまだコロナ禍は収束していない上、今後、大地震、水害などにより、会場型の株主総会が開催できなくなるリスクは低くない。経営上のリスクヘッジという観点からは、上場・未上場会社問わず、現在も定款に株主総会開催地の規定を置いている場合には、当該規定を削除するように定款変更を行うべきであろう」(T&A master No.845 8頁)とされていますので、総会の開催地に関して定款に記載が残っている会社は再度検討した方がよいかもしれません。

ただし、上記の記事では、「特定の土地とゆかりの深い会社等の中には、引き続き総会開催地の定めを定款に置きたいというニーズもある」としたうえで、そのような場合には、日清食品ホールディングスの事例が参考になるとしています。同社では、今年の株主総会で、「大阪府において開催する」という規定は残しつつ、「大阪府において開催することが困難と認められるときは、他の地域を開催地とすることができる」旨のただし書きを追加したとのことです。

基本的にはなくした方が賢明とのことですが、会社法施行時に検討した結果、株主総会の開催地の規定を残した会社は、開催地に思い入れがある会社だと思いますので、そのような会社は日清食品ホールディングスの例を参考に定款変更を検討するとよいと考えられます。