ハイアス・アンド・カンパニー、過去6期の訂正財務諸表にあずさ監査法人が意見不表明

本日13時に東証1部に上場しているハイアス・アンド・カンパニー株式会社が「内部統制監査報告書及び監査報告書における意見不表明に関するお知らせ」という適時開示を行いました。

このお知らせでは「第11期、第12期、第13期、第14期及び第15期の訂正後の連結財務諸表及び財務諸表、並びに第16期の連結財務諸表及び財務諸表について、監査法人より、意見を表明しない旨の監査報告書を受領いたしました。あわせて、第13期から第16期までの各四半期の訂正後の四半期連結財務諸表についても、結論を表明しない旨の四半期レビュー報告書を受領しております。」とされています。

昨日公表されていた「第三者委員会の中間調査報告書公表に関するお知らせ」によると、中間調査報告書において報告された連結財務諸表に対する影響額は以下の通りとされています。

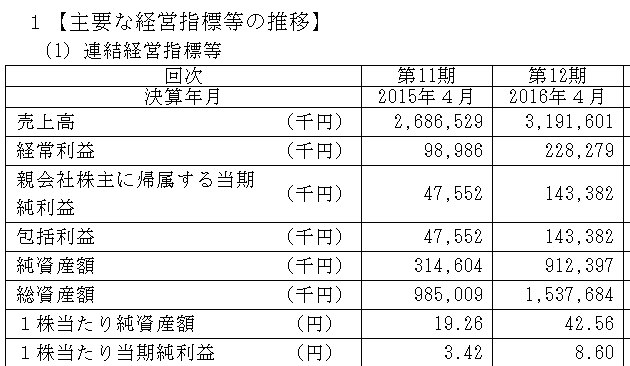

一方、本日提出された有価証券報告書の【主要な経営指標等の推移】は以下のようになっています。

過去の訂正の影響額について、2015年4月期は多少金額が大きいものの、上記の財務諸表の数値と、過去6期の訂正財務諸表に対して意見不表明という事実から判断すると、この影響額単位「百万円」じゃなくて「億円」の間違いかな?と思ってしまうくらいの水準です。

しかしながら、本日の適時開示には以下のとおり記載されています(一部抜粋)。

2020年9月28日付の中間調査報告書において、第三者委員会は、代表取締役及び財務経理・総務部門を統括する取締役(以下、「財務経理担当取締役」という。)を含む複数の取締役による不適切な会計処理への関与又は認識があったこと、及び、2020年7月に財務経理担当取締役がメール保管期限を操作するという当監査法人によるメールデータ保全手続を妨害したものと評価せざるを得ない行為があったと認定しております。これらについては、監査法人においても同様に判断しており、それらに加えて、不適切な会計処理が存在する疑義が認識された後の監査の過程においても、代表取締役による当監査法人に対する虚偽の説明がなされていたと判断しております。このことは、監査意見を表明する前提となる、経営者の誠実性について深刻な疑義を生じさせているることから、監査法人は、当社の2020年4月30日現在の財務報告に係る内部統制は開示すべき重要な不備があるため有効でないと表示した上記の内部統制報告書に関して、何らかの修正が必要かどうかについて判断することができませんでした。

上記を読むと、要は、意図的に粉飾を行い、バレそうになったら証拠を隠蔽しようとし、代表取締役も虚偽の説明を継続したということですので、監査人としてはこれは監査継続不能と判断するのが自然で、金額的な影響にかかわらず意見不表明となったというのは納得です。

しかも、有報を1年遡ってみると、2015年4月期の経常利益は以下の様に98,986千円であり、営業利益ベースで9百万円といえども、当時の利益に対する割合としては重要性がないとはいえないという状況でした。しかも、2015年4月期は上場直前期の年度であったとのことですので、質的にも重要であったといえます。

この点中間報告では以下の様に記載されています。

特別調査委員会の調査によって、2016 年 4 月期に費用計上すべきであった上記コンサルタント報酬約 880 万円の一部は 2015 年 4 月期の第三者を介した架空売上の資金循環のスキームの精算に関係していることが判明するとともに、その他にも 2015 年 4 月期に第三者を介した資金循環のスキームを用いた又は相手方に対して売上高と同等の経済的利得の提供を約する架空売上が存在する可能性が生じ、金額として約 2,700 万円にのぼる 2015 年 4 月期における複数の架空売上の新たな疑義が明らかとなった。

当社は、こうした新たな疑義が生じている 2015 年 4 月期が当社の上場直前期であったこと、架空売上約 2,700 万円の粗利率を考慮すると当該期の当社の連結営業利益約 9,400 万円及び連結当期純利益約 4,800 万円に対してそれぞれ 17%以上及び45%以上になると見込まれること、経営陣の関与の観点でも稟議決裁への関与から上場直前期である 2015 年 4 月期の架空売上計上が経営陣の主導により行われたのか否かという質的に全く異なる問題になることを認識した。

発覚に至る経緯等について、興味のある方は、中間調査報告のP47あたりをご覧頂ければと思いますが、加えて「不適切な会計処理に係る現経営陣の関与・認識等」として記載されている内容をみると、複数の取締役が状況を認識してたということのようですので、相当悪質といえます。

債務超過に陥るわけでもなく、財務数値にはそれほど影響はないので、上場廃止になることはないのだと思いますが、仮に上場審査でも市場変更の審査(同社は7月21日に1部に市場変更したばかり)でも、仮に実態が明らかになっていればパスしなかったと考えられることからするとそれでいいのかなという気がするのも事実です。

今後の成り行きに注目です。