特例措置の雇用調整助成金の益金算入時期

税務通信3639号の税務の動向で特例措置の雇用調整助成金の益金算入時について取上げられていました。

通常の雇用調整助成金の場合は、休業を実施した事業年度に支給額が確定していなくても、支給額を見積もって休業を実施した事業年度の益金に算入することとされています(法基通2-1-42)。

(法令に基づき交付を受ける給付金等の帰属の時期)

2-1-42 法人の支出する休業手当、賃金、職業訓練費等の経費をほてんするために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする。

(注) 法人が定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったこと等によりこれらの法令の規定等に基づき交付を受ける奨励金等の額については、その支給決定があった日の属する事業年度の益金の額に算入する。

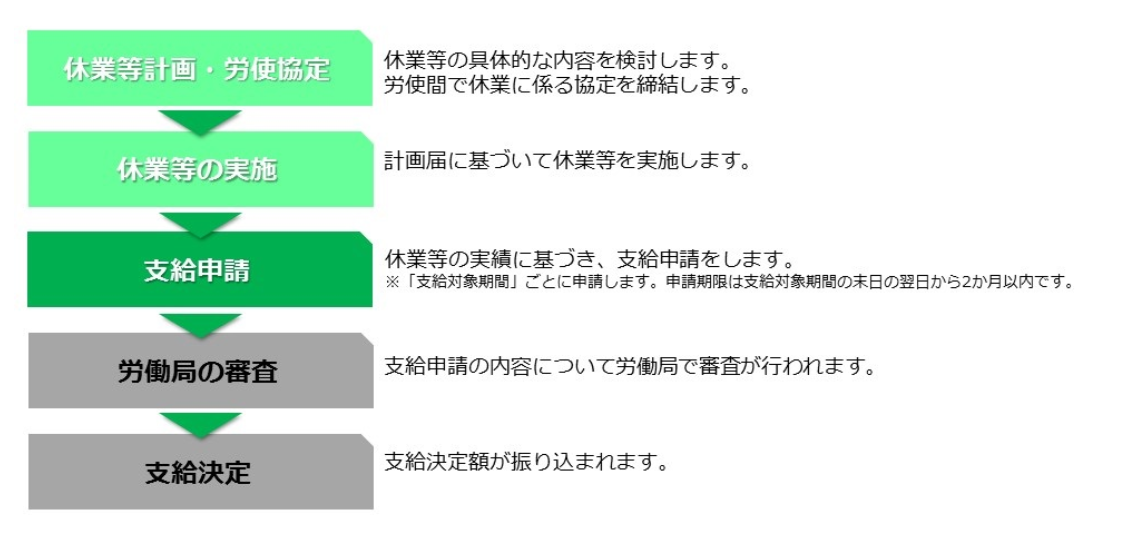

通常の期用調整助成金の手続では、休業期間等を計画し労使協定を結んだ後で労働局等に「計画届」を提出することとされていますが、雇用調整助成金の特例措置では、助成率及び上限額の引き上げが行われているとともに、「計画届」の提出は不要とされています。

厚生労働省のサイトで示されている支給の流れは以下のとおりとされています。

(出典:厚生労働省サイト)

この特例措置による場合には、「休業手当の支給が同助成金による補てんを前提としていないことから、支給の決定をうけた事業年度に支給額を益金算入すればよく、休業を実施した事業年度においてえ金額を見積もる必要はないという。同助成金は、任意の1年間の対象期間内の休業実績を1か月単位で判定し、通常はその期間ごとに支給申請をする仕組みになっている。各支給申請に係る同助成金の支給が決定するたびに、その支給額を益金算入することになる」とのことです。

特例措置はいまのところ令和3年2月28日までとなっていますが、緊急事態宣言が2月7日に解除された場合、3月末まで現行措置が延長される予定とされていますので、3月決算会社の場合も上記の処理になることを意識しておくことは有用だと考えられます。