事業報告等と有報の一体的開示と一体開示

2021年1月18日に経済産業省から「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」が公表されました。

このFAQは企業より質問が多かった事項をまとめたものとされています。

大きく「1.一体的開示と一体開示に関するFAQ」と「2.一体開示に関するFAQ」に区分されています。

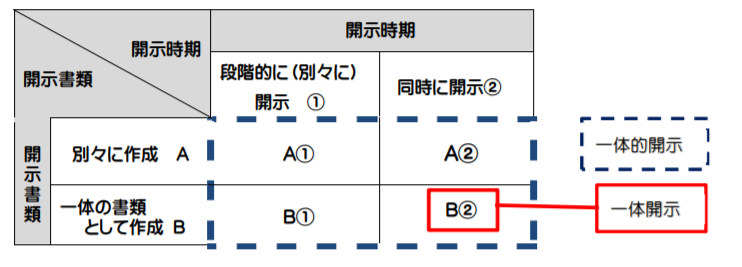

「一体的開示」と「一体開示」はさらっと読み飛ばしてしまいそうですが、関係は以下の図が端的に表しています。

(出典:「事業報告等と有価証券報告書の一体的開示FAQ(制度編)1.2 【解説】」経済産業省2021年1月18日)

これを文章で表現すると以下のとおりとされています。

「一体的開示」とは、会社法に基づく事業報告及び計算書類(以下「事業報告等」)と金融商品取引法(以下「金商法」)に基づく有価証券報告書という二つの開示書類を、

・一体の書類として、又は

・別個のりょ酸いとして、段階的に、もしくは、同時に

開示を行うことをいう。

一方、「一体開示」とは、会社法に基づく事業報告等と金商法に基づく有価証券報告書を一体の書類として、同時に開示を行う一体的開示の最終形のことをいう。

なお、上記で言う一体開示を仮に行う場合の書類の名称は「有価証券報告書兼事業報告書」とすることが考えられるとのことです。これにトライする会社がでてくるのかは定かではありませんが、実務的にはスケジュール以外にも、開示書類を作成するためのシステムでうまくこれを作れるのかというのも問題となりそうです。

現実的にはやはり上記で言う一体開示以外の一体的開示の範疇で、開示書類作成の効率性・合理性を高めるということをまず考えるということになると思います。

とはいえ、このFAQでは一体開示のメリットについて、一体的開示のメリットよりも多くの分量で以下の様に記載されています。

なお以下の1、2が、開示書類作成者の企業のメリット、3、4が作成企業と開示書類利用者のメリットとして考えられるとされています。

1. 開示書類の一体化による作成作業の効率化・合理化

① 事業報告等から有価証券報告書への、転記や整合性の確認作業が不要になるとともに、一連の社内の(部門間)での調整を削減することが可能になる。

② 開示書類作成のトータルの作業工数・時間が削減される。

③ 会社法と金商法の開示書類の監査を、同時期に受けることが可能になる。

④ 後発事象の開示の要否の検討が一回で済むとともに、わが国固有の後発事象の取扱いの問題が解消される。

2. 開示書類作成期間の短縮化

開示書類作成や監査対応に係る期間が短くなることにより、従来有価証券報告書の作成・監査対応に充てていた時間を他の作業に充てることが可能になりなる。これにより、株主との対話により多くの期間を割くことが可能になる。

3. 有価証券報告書の株主総会前の開示

定時株主総会前に有価証券報告書相当部分を含んだより詳細な情報を株主・投資家に提供することが可能になる。

4. 開示の分かり易さの向上

わが国特有の二つの法定開示書類が一体化されることで、一度に必要な情報がまとめて入手することができ、より利便性が高まるとともに、海外の投資家から見た分かり易さ(諸外国の法定開示制度との比較において)が向上する。

スケジュール的には、招集通知の早期発送に拘らなければ対応できそうな気はしますが、短い期間で多くの作業を行うこととなると思いますので、作業バランス的にはあまり好ましいとはいえないのではないように感じます。

また、上記2.では「従来有価証券報告書の作成・監査対応に充てていた時間を他の作業に充てることが可能」として「これにより、株主との対話により多くの期間を割くことが可能になる」とされていますが、有報の作成・監査対応を行う担当者と「株主との対話」の担当者も異なることのほうが多いのではないかという気もしますが、IR優等生といわれているような上場企業がどのような対応を行っていくのか動向に注目したいと思います。